Planejar a gestão de sua propriedade durante sua vida e organizar a transferência após o seu falecimento são procedimentos essenciais. Isso envolve a antecipação e o arranjo para gerenciar e distribuir sua propriedade durante sua vida e após sua morte. É vital para que todos, independentemente da idade, riqueza ou situação familiar, façam planejamento imobiliário para garantir que seus bens sejam gerenciados e distribuídos de acordo com suas preferências.

- Preserve seus bens dos credores, tributos e despesas desnecessárias.

- Dispersar seus bens de acordo com seus objetivos e prevenir litígios entre seus herdeiros.

- Prover as necessidades financeiras e particulares dos seus familiares.

- Decida como proteger sua saúde e suas finanças caso se torne incapaz. Crie um plano que lhe ofereça segurança para que possa continuar sua vida normal mesmo se ficar doente ou incapacitado.

- Demonstrar sentimentos é requisito para a saúde mental.

Infelizmente, muitos americanos não tem um plano imobiliário adequado em vigor. Uma pesquisa de 2020 da Caring.com revelou que apenas 32% dos adultos possuem uma vontade ou confiança viva. Isso significa que a maioria dos americanos está expondo suas posses aos regulamentos e decisões dos tribunais estaduais, o que pode não coincidir com suas pretensões ou melhores interesses.

Para prevenir essa circunstância, você necessita possuir alguns papéis fundamentais de planejamento imobiliário que abordem os aspectos mais relevantes do seu projeto de imóveis. Estes documentos incluem:

- Um último desejo e testamento é um arquivo oficial que especifica como os recursos de alguém devem ser repartidos após sua falecimento.

- Um mandato que se mantém no tempo de um advogado é um documento legal que autoriza o advogado a agir em nome de um cliente.

- Uma diretriz sobre cuidados de saúde e progresso tecnológico foi divulgada.

- Uma credibilidade flexível revogável.

- Atribuir benefícios é o nome dado para designações beneficiárias. Esta é a prática de oferecer algo de valor a pessoas ou grupos específicos.

Este artigo oferecerá uma explicação de como cada um dos documentos relacionados ao planejamento imobiliário funciona, por que é importante ter os mesmos e como criar os documentos. No entanto, deve-se notar que este conteúdo não é um conselho legal e, antes de tomar qualquer decisão relacionada à sua propriedade imobiliária, é necessário consultar um advogado especializado no assunto.

Último testamento e vontades: Seus desejos finais por escrito.

Uma última vontade e testamento é um documento legal que estabelece como você deseja que seus bens sejam distribuídos após sua morte. O documento também lhe permite designar um guardião para seus filhos menores, um executor para sua propriedade e um administrador para qualquer confiança que você tenha estabelecido.

Fazer um testamento é extremamente benéfico, pois lhe dá o poder de decidir quem herdará seus bens e como eles serão geridos. Isso também diminui as chances de litígios entre parentes e reduz a quantidade de tempo e dinheiro despendidos com o inventário. Aprovação judicial é o processo legal necessário para tornar seu desejo legalmente válido e estabelecer sua propriedade.

Se você falecer sem deixar uma vontade, seus bens serão distribuídos de acordo com as leis do estado onde você reside. Estas regras podem não se alinhar com seus desejos ou se adequar às necessidades da sua família. Por exemplo, se você estiver casado com filhos provenientes de um relacionamento anterior, seu cônjuge pode não herdar todos os seus bens ou pode ter que dividi-los com seus filhos. Se você não tiver parentes vivos, seus ativos poderão ser entregues ao Estado.

Para que um testamento seja válido, é necessário que você tenha pelo menos 18 anos de idade (ou menos, se permitido pela lei estadual), seja mentalmente saudável e não esteja sendo influenciado ou vítima de fraude. Você também deve assinar seu documento na presença de duas testemunhas que não possuam interesse em sua propriedade. Alguns estados também necessitam de autenticação para a validade do testamento.

É recomendável que você conte com o auxílio de um advogado para assegurar que seu testamento observe as leis do seu estado e aborde todos os assuntos relevantes. Além disso, é preciso atualizar sua vontade periodicamente, de acordo com eventos como casamento, divórcio, nascimento, óbito ou mudança de endereço.

A autoridade de decisão duradoura do advogado (POA): indicando o poder de determinar.

Um Poder Durável de Advogado (POA) é um documento legal que permite que outra pessoa (chamada agente ou advogado-em-fato) agir em seu nome em questões financeiras e legais. O alcance da autoridade pode ser geral ou limitado de acordo com seu critério. Também é possível especificar se o POA deve entrar em vigor imediatamente ou apenas após a sua incapacidade.

Um POA é essencial pois lhe dá a oportunidade de selecionar uma pessoa em quem você deposita confiança para administrar seus assuntos se for impossibilitado de fazê-lo devido a doença, lesão ou outras razões. Sem um POA, provavelmente, seus familiares terão que enfrentar um processo burocrático caro e longo para nomear um provedor ou tutor para você.

Investir em segurança financeira é importante para alcançar os objetivos futuros.

Um POA financeiro dá ao seu representante a autorização de lidar com seus assuntos monetários, como pagar contas, fazer a declaração de impostos, administrar contas bancárias, vender propriedades ou investir fundos. Você pode limitar ou ampliar as habilidades do seu agente como desejar. Por exemplo, você pode conceder-lhes acesso a contas e ativos específicos ou pedir que eles reportem regularmente a você ou a um terceiro.

Você pode confeccionar um planejamento patrimonial usando ferramentas ou moldes virtuais, porém é sugerido solicitar a opinião de um advogado para garantir que o seu POA atenda às normas do estado e abranja todas as questões relacionadas. Além disso, é importante revisar e atualizar o seu POA periodicamente para refletir qualquer alteração nas suas condições de vida, tais como enlace, divórcio, gestação, óbito ou mudança de endereço.

3. Orientação de Aproximação e Avanço: Ao tomar decisões médicas conhecidas como próximas e avançadas, os profissionais da saúde seguem diretrizes éticas com o objetivo de satisfazer os melhores interesses do paciente.

Um proxy de saúde é uma pessoa que você escolhe para tomar decisões relacionadas à saúde por você, em caso de incapacidade de fazê-lo por conta própria. É também conhecido como um agente de saúde, substituto ou representante. Você pode nomear seu proxy de saúde em seus documentos de POA (Procuração de Cuidados de Saúde).

Um documento que expresse seus desejos em relação ao atendimento médico em casos específicos, como doença terminal, inconsciência perpetuada ou danos cerebrais irreparáveis, é chamado de diretiva de avanço. Estas diretivas também são conhecidas como vontade viva, diretiva médica ou declaração.

Existem duas diretrizes fundamentais: uma vontade de vida e outra de preservação da saúde do advogado.

Ter aspirações e desejos com vigor é para aqueles que têm muita força.

De acordo com suas decisões, uma vida delineia quais procedimentos você deseja ou não deseja caso se encontre em uma situação crítica ou um estado vegetativo permanente. Por exemplo, você pode determinar se quer receber nutrição artificial e hidratação, respiração mecânica, reanimação cardiopulmonar (CPR), diálise, antibióticos ou alívio da dor.

A vida não vai escolher por você. Ele fornece orientação para seus médicos e familiares sobre o que você gostaria de ter em certas circunstâncias. A vida não contempla todos os cenários e tratamentos possíveis. Por isso, é importante ter tanto uma declaração de vontade quanto um POA de cuidados de saúde para garantir que seus desejos sejam cumpridos e respeitados.

É possível obter uma renda usando ferramentas ou modelos online, mas é recomendável que você consulte um profissional de direito para que seu testamento seja válido de acordo com as normas legais do estado. Além disso, lembre-se de rever e ajustar sua declaração de vontade periodicamente para refletir qualquer mudança nos seus hábitos de saúde, preferências ou princípios.

A população de Porto Alegre tem o direito à serviços médicos.

Um POA de saúde concede ao seu representante legal a autoridade para tomar decisões médicas no seu lugar, como a de conceder ou recusar tratamento, escolher médicos ou hospitais, ter acesso aos seus registros médicos ou doar seus órgãos. Você pode restringir ou aumentar os poderes do seu representante, como desejar. Por exemplo, você pode dar instruções específicas sobre quais tratamentos quer ou não quer.

Você pode gerar um POA de cuidados de saúde usando recursos ou formatos disponíveis na web, mas é recomendável buscar o conselho de um advogado para certificar-se de que o seu POA segue as leis do estado e abrange todos os tópicos importantes. Além disso, você também deve rever e atualizar seu POA periodicamente para incluir mudanças na sua saúde, preferências ou valores.

Confiança revogável ativa: Prevenindo o Processo de Testamento e preservando a privacidade

Uma confiança viva revogável é um dispositivo legal que administra os bens de uma pessoa durante o curso de sua vida, distribuindo-os de acordo com as diretrizes fornecidas ao morrer. Essa entidade também é conhecida como uma confiança viva ou intervivos.

Uma confiança viva revogável tem três componentes: financiador (você), administrador (aquele que gerencia a confiança) e beneficiário (aquele que recebe os ativos da confiança). Você pode ser todos eles na sua própria confiança. É possível também nomear outras pessoas como co-confiáveis ou sucessores, caso você se torne incapacitado ou falecer.

Os três vantagens de possuir um seguro de vida revogável são: proteção financeira para os entes queridos, a capacidade de mudar os termos do seguro e a flexibilidade para ajustar os prêmios.

- Evitando o probate: O probate é o procedimento jurídico de confirmar seu testamento e estabelecer suas posses. O processo de inventário pode ser dispendioso, longo e aberto ao público. Ao transferir seus bens para uma confiança revogável, você pode evitar o probate e assegurar uma distribuição mais rápida e fácil de seus ativos para seus herdeiros.

- Mantendo seus assuntos em sigilo: O processo de probate torna as informações pessoais e financeiras visíveis a todos. Porém, ao transferir seus bens para uma confiança revogável, você pode preservar sua privacidade, mantendo seus assuntos restritos aos olhos alheios.

- Você pode ter flexibilidade e controle com uma confiança revogável em vigor, pois você pode mudar ou revogar a confiança a qualquer momento. Você também pode incluir ou excluir ativos da confiança. Além disso, você pode determinar como e quando seus beneficiários receberão sua herança da confiança, seja em pagamentos, ao atingir uma certa idade ou ao cumprir certas condições.

Para a criação de uma confiança revogável viva, um documento é necessário, indicando o financiador, o administrador e os beneficiários, definindo os termos e condições de tal. Os ativos deverão ser transferidos para a confiança, alterando a propriedade ou o título destes para o nome da confiança, para isso, você pode optar por fazer sozinho ou buscar auxílio de um advogado.

Você também precisa ter uma intenção de remanejamento que aponta a todos os seus bens não contidos na confiança na data de sua morte para serem transferidos para ela. Dessa forma, você pode assegurar que todos os seus recursos sejam distribuídos conforme o seu testamento de confiança.

5. Nomeações Favorecidas: Realizando bens além da desejada pelo favorecido

Nomear aqueles que receberão um bem em caso de falecimento é o que se chama de designações beneficiárias. Contas bancárias, seguros de vida, planos de aposentadoria e propriedades podem ter designações beneficiárias.

- Assegurar-se de vida é vital.

- Contas de aposentadoria, como IRAs, 401(k)s ou pensões, proporcionam uma excelente forma de poupar para a aposentadoria.

- Pagamentos de contas bancárias efetuados.

- Paráfrase: Investimentos em Títulos de Dívida.

- Ações de transmissão de propriedade ao falecer (TOD) são uma prática comum para bens imóveis.

Designar beneficiários é crucial pois permite que os ativos sejam passados diretamente para os seus destinatários, não tendo que se passar por processos judiciais ou estar condicionado à sua vontade ou testemunho. Isso pode poupar tempo, custos e transtornos para aqueles que vão receber os seus bens.

No entanto, as designações de beneficiários necessitam de uma observação e arranjos cuidadosos com seus outros documentos de planejamento imobiliário. Seguem algumas sugestões úteis para ter em conta:

- Revise e modifique suas indicações beneficiárias com frequência, especialmente depois de acontecimentos marcantes, como casamento, divórcio, nascimento, morte ou mudança. Se você não fizer isso, pode acabar por deixar seus bens para alguém que não deseja ou prevê.

- Identifique os beneficiários principais e os contingentes para cada ativo. Assim, se o seu beneficiário principal falecer antes de você ou renunciar ao ativo, você terá um plano de contingência para quem herdará.

- Desaconselhe-se a nominar a sua propriedade como beneficiado para esses bens. Se o fizer, pode perder o privilégio de não ter que realizar uma contabilização e pode estar sujeito a cobranças de impostos e outros pagamentos.

- Faça atenção ao designar uma confiança como favorecida de tais bens. Dependendo da espécie de bem e da confiança, existem consequências fiscais e regulamentos de distribuição diferentes. Consulte um advogado ou um profissional de impostos antes de tomar essa decisão.

- Certifique-se de que seus nomes de beneficiários sejam compatíveis com seus planos de propriedade gerais. Se você tiver uma vontade ou confiança que descreve como você quer que seus bens sejam distribuídos, certifique-se de que suas designações beneficiárias não sejam incompatíveis ou anulem esses documentos.

6. Propriedade digital: abordando a propriedade moderna

Os bens virtuais são qualquer conta de usuário ou documentos que você tem acesso na internet, como: sites, contas de e-mail, endereços de domínio, contas bancárias, etc.

- A segurança de nossos dados está diretamente relacionada à utilização de contas de e-mail.

- Contas em plataformas de mídia social são uma ameaça e podem ser usadas para monitorar as pessoas.

- Contas bancárias virtuais são muito úteis.

- Contas de compras online estão se tornando cada vez mais populares, pois oferecem a facilidade de fazer compras sem sair de casa, além de oferecer descontos e promoções especiais. Elas ainda permitem que os usuários estejam sempre atentos a seus pedidos, gastos e pagamentos, através dos lembretes que recebem.

- As assinaturas para jogos online são muito caras.

- Contas de armazenamento na web são excelentes para compartilhar documentos com outras pessoas.

- Imagens digitais, filmagens, áudio, livros, etc.

- Moedas digitais, tais como Bitcoin, Ethereum e outras, são uma maneira de dinheiro que faz uso de criptografia para proteger e verificar as transações.

- Os blogs, os sites, os domínios, etc., são ferramentas importantes para o desenvolvimento de qualquer negócio.

Incluir ativos digitais no seu planejamento patrimonial é essencial, pois eles têm valor financeiro, sentimental ou pessoal para você e seus herdeiros. Além disso, eles podem conter informações confidenciais que devem ser protegidas ou apagadas depois de sua morte.

Contudo, a arquitetura imobiliária possui desafios e preocupações específicos em relação aos ativos digitais. Entre eles estão:

- É necessário fornecer informações específicas para ter acesso a ativos digitais, como senhas, PINs, perguntas de segurança, chaves de criptografia ou outros métodos de autenticação. Se esses detalhes não forem compartilhados com o executor ou beneficiário, eles não terão acesso a esses ativos após a morte do titular.

- Posses: Ao contrário de bens materiais, ativos digitais podem não ser completamente de propriedade de você, mas sim licenciados ou alugados de uma terceira parte. Isso significa que você pode não ter o direito de transferi-los ou desfazê-los como quiser. O provedor pode ter seus próprios termos de serviço ou política de privacidade para dirigir o que acontece com sua conta ou dados quando você partir.

- Confidencialidade: Ao contrário dos ativos físicos, ativos digitais podem não ser detectados, identificados ou acessíveis de forma simples por seu titular ou beneficiário. Eles também podem estar sujeitos a diversas leis e regulamentos, conforme a localização e jurisdição do provedor.

Para lidar com essas questões e assegurar que seus bens digitais sejam tratados da melhor forma após sua partida, você precisa ter alguns cuidados para montar um plano de propriedade digital. Tal plano não é uma declaração legalmente obrigatória como um testamento, mas um registro de suas várias contas online, credenciais e diretrizes específicas sobre como você deseja que essas contas sejam geridas quando você se for.

Alguns passos para elaborar um programa de propriedade digital são: identificar os direitos digitais desejados, desenvolver as políticas de proteção de dados relevantes, estabelecer as responsabilidades e autoridades apropriadas para garantir a conformidade e, finalmente, implementar medidas para monitorar e manter a conformidade.

- Liste todos os seus ativos digitais e contas, incluindo nomes de usuário, senhas, perguntas de segurança, PINs, chaves de criptografia ou qualquer outra informação importante para realizar o acesso. Utilize um programa gerenciador de senhas ou uma planilha para proteger essas informações de forma segura.

- Escolha o que deseja acontecer com todos os seus bens digitais e perfis quando você partir. Por exemplo, você pode optar por excluir algumas contas, passar outras para seus herdeiros, preservar algumas para lembrança ou arquivar algumas.

- Escolha um executor digital ou um administrador para realizar suas vontades com relação aos seus ativos e contas digitais. Esta pessoa pode ser a mesma que faz o serviço regularmente para você, ou alguém que é habilidoso em tecnologia e de confiança. Em algum caso, é possível também designar um substituto, no caso de a primeira pessoa não estar disponível ou não querer fazer o serviço.

- Forneça ao seu executor digital ou administrador os dados necessários e o consentimento para acessar e administrar seus bens e contas virtuais. Isso pode ser feito mediante a entrega de uma cópia de seu inventário a um lugar seguro que eles podem acessar, ou pelo uso de um serviço online com o qual você possa compartilhar suas informações com segurança.

- Examine e faça mudanças no seu plano de propriedade digital periodicamente e particularmente depois de eventos importantes, tais como abrir ou encerrar novas contas, mudar senhas ou atualizar suas preferências.

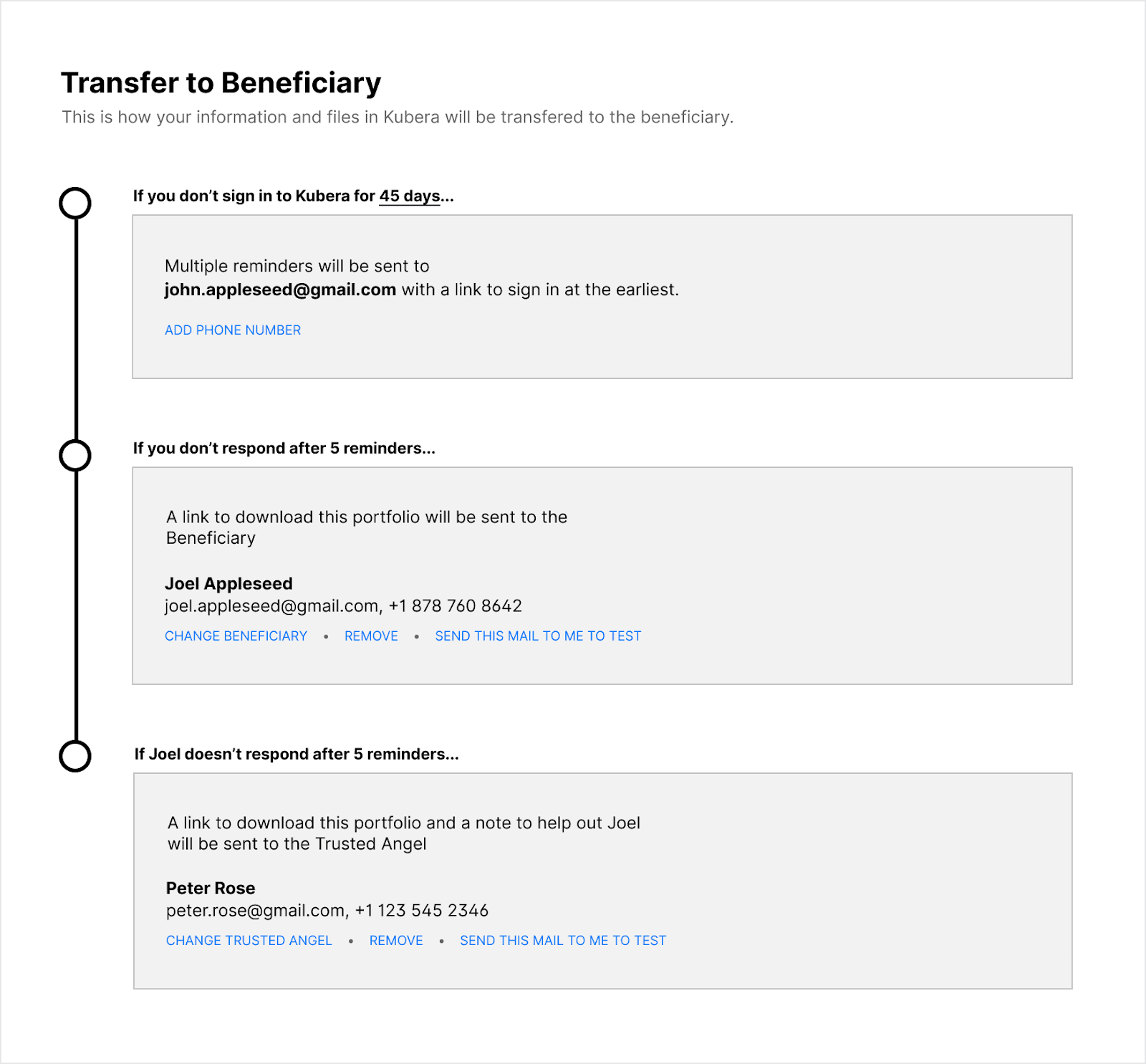

Explorando o Kubera para uma planificação imobiliária eficaz.

Kubera é uma ferramenta de gerenciamento de patrimônio e software de monitoramento de valor líquido que pode auxiliar você com suas necessidades de planejamento de propriedade. A plataforma oferece a possibilidade de agrupar todas as suas contas financeiras e ativos em um único lugar, contendo contas bancárias, contas de investimento, contas de aposentadoria, imóveis, criptomoedas, colecionáveis e muito mais.

Ele também possibilita que você acompanhe o valor e a performance dos seus bens ao longo do tempo, aproveitando dados em tempo real e taxas de mercado. Além disso, a Kubera auxilia na administração de seus beneficiários designados para cada ativo, certificando-se de que está de acordo com seu planejamento imobiliário total, e deixa que você organiza e mantém seus documentos de planejamento imobiliário, como testamentos, confianças, POAs e vontades vivas, salvaguardando-os na nuvem de forma segura.

Kubera oferece a possibilidade de se ter acesso a pessoas de confiança, incluindo parentes, amigos, responsáveis, gestores e advogados para que estes possam ver e controlar seus bens e documentos em caso de emergência ou morte.

Essencialmente, Kubera foi projetado para auxiliar na organização e na simplificação do planejamento de seus bens imobiliários, trazendo a segurança de que seus investimentos e herança serão preservados.

Durante esta pesquisa, buscamos evidenciar que a educação é uma das principais bases para o progresso de um país.

Planejar uma vida imobiliária não é algo exclusivo àqueles com grandes fortunas ou aos mais velhos. É algo que qualquer pessoa que valorize sua família e sua própria segurança deve levar em consideração.

Com os documentos de planejamento imobiliário fundamentais devidamente organizados, você pode se assegurar de que:

- Os seus bens são distribuídos conforme sua vontade.

- Você tem alguém de quem confia para lidar com as questões financeiras e legais?

- Seus escolhas relacionadas à saúde são respeitadas e preservadas.

- Sua segurança e privacidade são tratadas com grande importância.

- Os seus bens digitais estão protegidos ou apagados de acordo com a sua preferência.

Para desenvolver um planejamento de propriedade eficaz que abranja todas essas áreas, você deve consultar um advogado de planejamento imobiliário para obter aconselhamento sobre as melhores opções para sua situação. Além disso, é fundamental rever seu plano de propriedade com frequência, a fim de acompanhar quaisquer alterações em suas preferências ou novas circunstâncias de vida.

Você pode empregar o Kubera para ajudá-lo com todas as suas exigências relativas ao planejamento imobiliário. O Kubera simplifica a reunião, rastreamento, administração e partilha de suas finanças e bens, além dos seus documentos de planejamento imobiliário, com facilidade e segurança.