As empresas podem oferecer aos funcionários e outros prestadores de serviços uma forma de remuneração que não seja em dinheiro. Esta compensação de equidade dá aos destinatários uma propriedade na empresa, a fim de alinhar os incentivos aos objetivos e resultados da empresa. Ela também pode ser uma forma para atrair e reter talentos, especialmente para startups que não têm dinheiro suficiente para pagar salários atraentes.

A compensação de equidade pode ser uma maneira eficaz de acumular patrimônio, mas também apresenta algumas questões complexas e riscos. Vários tipos de remuneração com ações têm consequências fiscais distintas, prazos de compra e métodos de valoração. Planos comuns de concessão de ações incluem opções de ações, ações restritas, ações de desempenho e planos de compra de ações de funcionários. É importante para aqueles que recebem remuneração com ações que conheçam os detalhes do seu plano e como isso pode afetar sua situação financeira.

Neste material, discutiremos as diversas formas de compensação de capital e seus prós e contras. Além disso, vamos apresentar o Kubera, um recurso útil para controlar a compensação de capital e maximizar o seu orçamento.

Alternativa: Alternativas de ações: Opções de ações incentivadas (ISOs) versus Opções de ações não qualificadas (NSOs)

Os direitos de ações são um dos tipos mais comuns de compensação de capital. Estes dão aos destinatários o direito de comprar ações da empresa a um preço previamente estabelecido, conhecido como preço de exercício ou preço de greve. Os destinatários podem exercer suas opções desde que cumpram certas condições, como trabalhar na empresa por um período de tempo fixado (cláusula de aquisição) ou atingir determinados objetivos de desempenho.

Existem dois tipos principais de opções de ações: opções de ações de incentivo (ISOs) e opções de ações não qualificadas (NSOs). Estes são distintos pelo seu status de elegibilidade, tratamento fiscal e outras características.

As opções de incentivo de ações (ISOs) são uma maneira comumente usada para motivar os trabalhadores.

Opções de ações que se enquadram nos requisitos de retenção aplicáveis podem ser elegíveis para tratamento fiscal benéfico se as condições forem atendidas. Estas ISOs só são oferecidas a funcionários, e não a contratados, consultores ou membros do conselho.

O grande vantagem fiscal das ISOs é que elas não são tributadas como rendimentos correntes quando são usadas, desde que o beneficiário mantenha as ações por pelo menos um ano a partir do exercício e dois anos a partir da concessão. Ao contrário disso, são tributadas como ganhos de capital a longo prazo quando vendidas, que geralmente têm taxas de imposto menores do que a renda comum.

No entanto, possíveis titulares de ISOs devem ficar cientes de que o Imposto Mínimo Alternativo (AMT) pode ser desencadeado pelo exercício. O sistema fiscal paralelo da AMT calcula a renda de forma diferente do sistema fiscal regular. Esta diferença de cálculo pode incluir a diferença entre o justo valor de mercado das ações em exercício e o preço de exercício destas ações, o que pode gerar uma responsabilidade fiscal maior para alguns portadores de ISOs.

Uma outra particularidade da ISO é que elas têm um limite de tempo de 10 anos, o que significa que elas devem ser usadas dentro de 10 anos de serem emitidas ou elas vão perder seu valor.

Os planos de opções de ações não qualificados (NSOs) são uma forma de compensação para os funcionários e diretores de uma corporação, que é baseada na aquisição de ações da companhia.

Não-Opções de Ações não são elegíveis para o tratamento fiscal vantajoso normalmente associado às Opções de Ações Incentivadas. Estas opções podem ser distribuídas a empregados, contratados, consultores ou membros de um conselho.

A maior desvantagem fiscal dos NSOs é que eles são tributados como renda corrente quando são exercidos, sem levar em consideração por quanto tempo o titular detém as ações. O montante do rendimento é a diferença entre o valor de mercado justo das ações em exercício e o preço de exercício. Isto pode gerar uma responsabilidade fiscal maior que o imposto sobre os ganhos de capital.

No entanto, os NSOs não iniciam a AMT como as ISOs, o que pode ser benéfico para certos contribuintes. Ademais, os NSOs possuem maior flexibilidade em relação à data de vencimento, que pode ser superior a 10 anos dependendo do programa.

RSUs oferecem o prometido de ações futuras. Estas unidades de estoque limitadas são promessas de uma parte de ações de uma empresa em um futuro próximo.

RSUs são uma forma comum de pagamento de capital. Eles são acordos que garantem a concessão de ações da empresa ou seu equivalente em dinheiro, após o conclusão de um período de aquisição ou atingimento de determinados objetivos de desempenho.

RSUs diferem das opções de ações, pois não têm preço de exercício nem exigem pagamento do beneficiário. Em vez disso, eles apenas dão ao destinatário o direito de obter ações ou dinheiro com base na performance corporativa.

A principal consequência fiscal do uso de RSUs é que eles são considerados como renda comum de acordo com o valor de mercado na data da aquisição, independentemente de quando ou se o destinatário vende as ações. Isso pode dar origem a uma grande dívida fiscal se o preço das ações aumentar significativamente durante o período de aquisição.

Apesar disso, as RSUs têm algumas vantagens em relação às opções de ações. Elas não possuem vencimento e não correm o risco de se tornarem ineficazes caso o preço da ação desça abaixo do preço de exercício. Além disso, as RSUs não precisam ser pagas pelo destinatário. Elas simplesmente representam um direito futuro de ter ações ou dinheiro conforme os resultados da empresa.

3. Programas de Participação de Estoque de Funcionários: Adquirindo ações da companhia a preços reduzidos.

Os Planos de Compra de Ações para Funcionários (ESPPs) são programas que permitem que os trabalhadores adquiram ações da empresa a um preço abaixo do mercado mediante deduções em suas folhas de pagamento. Grandes empresas ou entidades públicas costumam oferecer tais planos e usam as somas das contribuições de seus empregados para fazer um investimento significativo na companhia.

A tarifa de redução no valor das ações da companhia é determinada pelo programa específico, podendo chegar a uma diminuição de 15% do preço do mercado. Os planos de compra de ações para funcionários (ESPPs) também podem possuir uma configuração “look back” que permite à corporação usar o preço mais baixo da ação na data da oferta ou da compra.

As principais consequências fiscais da participação em um programa de oferta de compra de títulos (ESPP) são a incidência de impostos sobre o desconto e os ganhos de capital. O desconto é a diferença entre o valor de mercado das ações na data de aquisição e o preço de compra efetivo, que é tributado como renda ordinária no ano da compra. Os ganhos de capital são a diferença entre o preço de venda das ações e seu valor de mercado na data da aquisição, sendo tributado como ganhos de capital de curto ou longo prazo, dependendo de quanto tempo as ações foram mantidas após a compra.

Ao participar de um ESPP, os trabalhadores têm a oportunidade de gerar retornos positivos e investir a longo prazo na empresa. Eles podem adquirir ações a um preço menor do que o mercado e, posteriormente, vendê-las com lucro. Além disso, eles se beneficiam dos dividendos e do aumento do valor da empresa ao longo do tempo.

Direitos de Valorização de Ações (SARs) e Ações Fantasmas: Prêmios de Equidade em Dinheiro

Os direitos de apreciação de ações (SARs) e o estoque de fantasmas são formas de compensação baseadas em dinheiro que estão vinculadas ao valor das ações da empresa, mas que não implicam na propriedade real ou na transferência de ações.

Os SARs permitem que os funcionários obtenham ações da empresa a um preço predefinido depois de um período predeterminado. Esta é uma forma de incentivar os funcionários, dando-lhes um benefício potencial de aumentar o seu património.

Os direitos de ações de SAR concedidos aos funcionários são iguais ao aumento de valor das ações da companhia desde a data de concessão até a data de exercício. Por exemplo, se uma pessoa recebe 100 SARs com um preço de concessão de R$10 por ação, e exerce-os quando o preço do estoque é R$15 por ação, eles receberão R$500 em dinheiro ou ações (R$15 – R$10 x 100).

A maior conseqüência fiscal de SARs é que elas são tributadas como renda comum ao preço de mercado no dia do exercício, independentemente de quando ou se o beneficiário vende as ações.

Os benefícios dos SARs são que não necessitam de qualquer custo para o receptor, não diluem a posse dos acionistas existentes e oferecem uma motivação financeira para os funcionários para aumentar o valor da corporação.

“Stock Fantasma” é uma estratégia de recompensa para os trabalhadores que é proporcionada pelo fornecimento de ações da empresa gratuitamente.

As ações do Phantom são comparáveis às SARs, só que, em lugar de oferecer direitos para obter dinheiro ou ações em conformidade com o aumento de valor, elas oferecem recompensas em dinheiro baseadas no valor das ações da companhia. Por exemplo, se um trabalhador receber 100 unidades de ações fantasmas com um preço de concessão de $10 por ação, e mantê-las quando o preço das ações sobe para $15, eles vão ganhar $1.500 em dinheiro.

A principal consequência fiscal do estoque fantasma é análoga à de SARs, pois são tributados como rendimento normal no valor de mercado ao preço de data de pagamento.

As benefícias do estoque fantasma são comparáveis às das SARs, pois não necessitam de pagamento do beneficiário, não diluem a propriedade dos acionistas existentes e oferecem um incentivo financeiro aos empregados para aumentar o valor da organização.

5. Prêmios ligados aos resultados da organização: recompensas vinculadas aos objetivos da companhia.

As recompensas por desempenho são outro tipo de concessão de patrimônio que dão direito ao ganho em função da conquista de metas específicas de desempenho da companhia. Estes critérios podem ser financeiros, de execução, estratégicos ou uma combinação de diversos indicadores.

Em vez de opções de ações ou RSUs, as ações de desempenho não são emitidas em um número fixo. O montante de ações obtidas depende da capacidade da empresa de atingir ou ultrapassar determinadas metas de desempenho. O pagamento pode variar desde nenhum até o número máximo de ações mencionado pelo plano.

A conseqüência principal de imposto sobre as ações de desempenho é que elas são tributadas como renda comum, com base no valor de mercado no momento da compra, sem levar em conta quando ou se o destinatário as vende.

As vantagens de possuir ações de desempenho são que elas ajustam os desejos dos empregados com os objetivos da empresa e oferecem a possibilidade de maior recompensa se a empresa obtiver sucesso. Essas ações também não necessitam de aquisição, ou seja, os funcionários podem ter acesso a elas assim que a etapa de desempenho acabar.

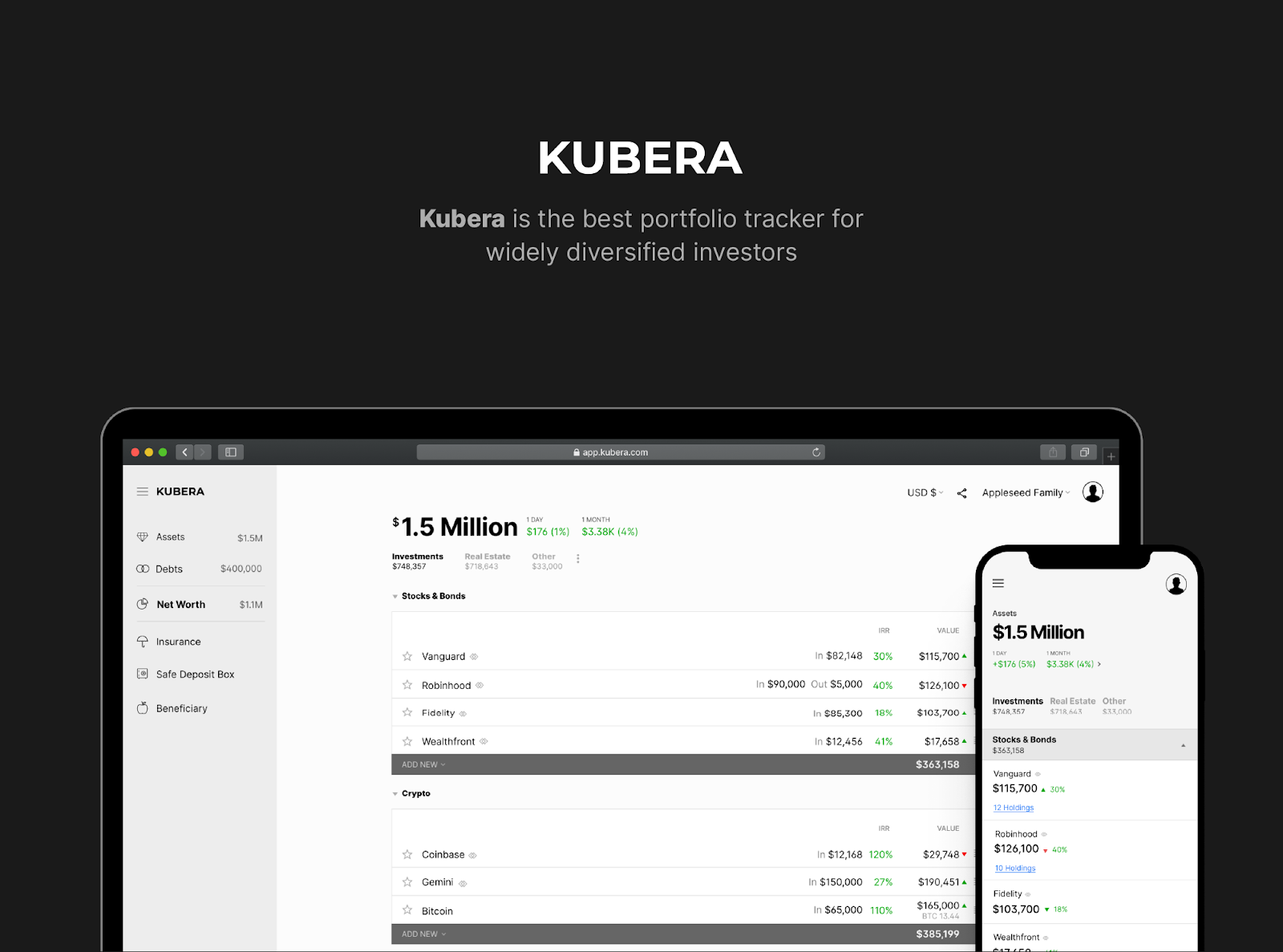

Administrando a equidade de remuneração com o Kubera

Compensar desigualdades pode ser uma questão complicada e variada, que necessita de planejamento e fiscalização minuciosos. É nessa área que Kubera surge como uma fonte de auxílio para administrar a compensação de capital e melhorar seu planejamento financeiro.

Kubera é uma plataforma de gerenciamento de patrimônio concebida para auxiliá-lo a acompanhar seus bens patrimoniais e gerenciar outros recursos, como contas bancárias, aplicações, propriedades, criptomoedas e mais. Ao usar Kubera, você pode:

- Vincule suas contas e sincronize seus dados de maneira automática.

- Visualize sua riqueza líquida e distribuição de bens em um painel intuitivo.

- Distribua com zelo as suas informações com os seus familiares ou conselheiros.

Kubera foi projetado para lhe dar os meios necessários para tomar decisões informadas e gerir seus ativos eficazmente. Se você tem opções de ações, RSUs, ESPPs, SARs, ações fantasma, ações de desempenho, ou qualquer combinação destes planos de recompensa de patrimônio, Kubera pode ajudá-lo a entendê-los e aproveitá-los como parte de sua estratégia financeira geral.

Pense em procurar um perito em finanças para ter plena compreensão das leis fiscais e das possíveis vantagens tributárias que seus programas de remuneração por capital podem oferecer. Você pode ser capaz de aprimorar as taxas de rendimento de capital ou ainda evitar impostos alternativos mínimos com planejamento eficaz e no momento certo.

No fim desta tarefa, chegamos à conclusão de que a tecnologia desempenha um papel significativo na vida dos indivíduos, pois simplifica a realização de tarefas e a interação entre eles.

O uso de um acordo de remuneração baseado em ações pode ser uma recompensa muito recompensadora e estimulante que lhe dá a oportunidade de participar do êxito da sua companhia. Entretanto, ele também vem acompanhado de alguns desafios e perigos que precisam de supervisão e administração cuidadosas.

Tipos diferentes de remuneração de capital têm características diferentes, benefícios, desvantagens e consequências fiscais. É crucial entender como cada forma de recompensa de capital opera e como isso se encaixa em seu planejamento financeiro.

Ao usar Kubera, você pode monitorar seus investimentos e administrar sua estratégia financeira. Esta ferramenta também o ajudará a controlar seus outros bens e alcançar suas metas financeiras.

A recompensa da justiça pode ser um meio muito eficaz para a aquisição de riquezas, mas necessita de planejamento meticuloso e administração. Kubera permite que você tire o melhor proveito de seu capital de remuneração e assuma o controle de seu futuro financeiro.