Paráfrase:Falhas bancárias podem ocasionar consequências terríveis para os titulares de contas e a economia em geral, mas são casos pouco comuns que podem ser prevenidos ou amenizados. Elas acontecem quando uma instituição não consegue honrar suas responsabilidades com seus clientes, credores ou agências regulatórias, normalmente devido às más decisões, corrupção, choques externos ou ações de fiscalização. Alguns exemplos de falhas bancárias recentes incluem:

- Silicon Valley Bank desabou no dia 10 de março de 2023, ao perder bilhões devido a erros de administração de risco, investimentos em criptomoedas e mudanças nas taxas de juros. Esta queda foi desencadeada por boatos disseminados nas redes sociais, que criaram pânico e um grande aumento nos depósitos.

- Assinatura Banco, que faliu em 12 de março de 2023, devido à má administração, à excessiva fé em depósitos não seguros e aos efeitos da falência do Silicon Valley Bank.

- O Banco Primeira República conheceu o seu fim em 1º de maio de 2023, não tendo conseguido reunir os fundos necessários para se encaixar nas exigências regulatórias e resistir ao processo da FDIC.

Como depositante, você deve estar atento para se proteger de uma falência bancária e evitar perder seu dinheiro ou ter dificuldades para aceder às suas economias. Neste artigo, vamos explicar as causas por detrás de uma falência bancária, como pode detectar os sinais de alerta precoce, quais medidas estão em vigor para proteger os depositantes, como diversificar os seus ativos, como se manter informado, como se preparar para uma possível falência bancária, e o que fazer caso o seu banco vá à falência.

Também vamos estabelecer alguns termos-chave associados a problemas bancários, como liquidez bancária, bens líquidos, cobertura FDIC, falência bancária, risco de crédito, proteção de falência, insolvência bancária e segurança.

Finalmente, vamos expor alguns casos recentes de falhas bancárias e fornecer recursos para quem deseja obter mais informações a respeito de falhas bancárias e seguros de depósitos.

Entender erros bancários é essencial para evitar perdas financeiras.

Uma falha bancária é descrita como o encerramento de uma instituição bancária por uma agência reguladora estatal ou federal devido à insolvência ou ao risco de insolvência. Esta situação ocorre quando as obrigações do banco suplantam seus bens ou se o mesmo não pode honrar suas dívidas quando elas vencem. A liquidez bancária é a habilidade de um banco para transformar seus ativos em dinheiro de forma rápida e fácil. Ativos líquidos são aqueles que podem ser transformados em dinheiro sem perder seu valor substancialmente.

Os motivos por trás das falhas bancárias podem variar em função das circunstâncias únicas de cada situação, mas alguns elementos recorrentes são:

- Resultado: Quando a economia cai ou entra em recessão, muitas empresas e indivíduos podem enfrentar problemas financeiros e padrões de pagamento. Isso reduz a receita e o valor dos activos dos bancos e aumenta o perigo de crédito. O risco de crédito é o risco de prejuízos devido aos mutuários não devolverem seus empréstimos.

- Má administração: Se os bancos se envolverem em operações de crédito arriscadas, desmantelarem seus fundos, não cumprirem as normas e tomarem decisões erradas de investimento, podem sofrer perdas que prejudicarão o seu capital e a sua liquidez.

- Atividades ilícitas: Se os bancos ou seus funcionários praticarem desvios, lavagem de dinheiro, ou outros crimes, eles podem estar sujeitos a ações judiciais, punições, penalidades, ou acusações criminais que vão contra a sua reputação e estabilidade financeira.

Os depositantes podem ter suas economias comprometidas se os seus depósitos não forem seguros ou ultrapassarem os limites de seguro. Além disso, eles podem ter problemas para ter acesso a seu dinheiro ou transferi-lo para outra instituição. A falha bancária tem um alcance econômico muito amplo, levando a redução da atividade de empréstimo, queda na confiança do consumidor, aumento do desemprego e diminuição do crescimento.

As agências reguladoras desempenham um papel crucial, monitorando a saúde e o desempenho dos bancos e garantindo o cumprimento das leis e regulamentos. Caso os bancos precisem de ajuda, as agências reguladoras têm o poder de intervir, aplicando medidas corretivas, tais como a emissão de ordens, a imposição de penalidades, a oferta de suporte ou o fechamento. As principais agências reguladoras de diversos países incluem:

- A Corporação Federal de Seguro de Depósitos (FDIC) é uma entidade do governo dos Estados Unidos que oferece proteção de até US$ 250.000 por depositante de cada banco seguro. Além disso, ela realiza exames e monitora a estabilidade das instituições bancárias e resolve problemas com bancos inadimplentes, vendendo-os a outras organizações ou liquidando seus ativos.

- O Financial Services Compensation Scheme (FSCS) é um fundo estabelecido de forma independente que garante depósitos até £85.000 por indivíduo e empresa autorizada no Reino Unido. Ele também cobre outros serviços de finanças, como investimentos, seguros, aposentadorias e hipotecas. Uma indenização é fornecida aos clientes se as empresas autorizadas falharem ou não conseguirem pagar as reivindicações.

- Agências importantes em outros países: Distintos países possuem diversas agências regulatórias e sistemas de seguro de depósito que garantem os depositantes de falhas bancárias. Por exemplo, o Canadá tem a Corporação de Seguro de Depósitos do Canadá (CDIC), a Austrália tem a Autoridade de Regulamentação Prudencial da Austrália (APRA) e o Esquema de Reivindicação Financeira (FCS), a Alemanha tem a Autoridade Federal de Supervisão Financeira (BaFin) e o Fundo de Proteção de Depósitos (DPF), etc.

Os cinco primeiros sinais de aviso de que um banco está em dificuldades financeiras são: 1) atrasos nos pagamentos, 2) problemas com a liquidez, 3) falhas na contabilidade, 4) aumento dos índices de inadimplência, e 5) problemas na autorização de empréstimos.

Ainda que não seja possível ter certeza de quando um banco pode falhar, existem algumas indicações que podem alertar para possíveis dificuldades. Estas são algumas das primeiras marcas de que a bancarrota está à porta:

Diminuição dos ganhos obtidos com os investimentos

A capacidade de lucro de um banco manifesta como ele utiliza sua capacidade financeira para gerar receitas. Quando os lucros de uma instituição bancária caem ou se tornam negativos, podem indicar dificuldades financeiras ou prejuízos. Você pode examinar a rentabilidade de um banco observando seu retorno sobre ativos (ROA) e retorno sobre patrimônio (ROE), que determinam quanto de renda um banco ganha em relação aos seus ativos e patrimônio. Um ROA ou ROE baixo ou negativo significa uma rentabilidade reduzida ou negativa. Estas razões estão disponíveis nos relatórios trimestrais ou anuais de um banco, ou no site da FDIC.

Relação de capital insuficiente

A reserva de um banco é a proteção para seus depositantes, absorvendo eventuais prejuízos. Quando a capitalização de um banco se encontra abaixo do nível mínimo permitido, pode indicar que ele está subcapitalizado ou insolvente. A relação de adequação de capital (CAR) pode ser usada para medir a quantidade de capital mantida pelo banco em relação aos seus ativos ponderados em risco. Quando temos um CAR baixo, indica uma inadequada capitalização. Esta informação pode ser encontrada nos relatórios trimestrais ou anuais do banco ou no site da FDIC.

Os empréstimos não formais estão em um nível elevado.

O principal ganho de um banco é derivado de seus empréstimos. Se esses empréstimos não forem pagos dentro do prazo ou não gerarem juros, eles são considerados inadimplentes ou não-performantes (NPLs). A relação NPL de um banco é o percentual de empréstimos não satisfatórios em relação ao montante total de empréstimos. Uma alta proporção NPL demonstra um alto nível de empréstimos não-performantes. Esta informação está disponível nos relatórios trimestrais ou anuais do banco ou no site da FDIC.

Perguntas sobre gerenciamento: Quais são os meios para melhorar a eficiência da gestão? Qual é o melhor método para implementar mudanças eficazes? Quais são as técnicas mais eficazes para tomar decisões estratégicas?

Tomar decisões estratégicas, supervisionar operações, garantir a conformidade e manter a satisfação do cliente são responsabilidades da administração de um banco. Quando há falhas na gestão, isso pode significar que o banco está mal administrado ou supervisionado. Alguns dos possíveis problemas de gestão são mudanças frequentes de liderança, escândalos, processos judiciais, ações regulatórias, reclamações de clientes ou alta rotatividade de funcionários. Para saber mais sobre a administração de um banco, é possível recorrer a seus relatórios trimestrais ou anuais, comunicados de imprensa, artigos de notícias, comentários de clientes ou sites regulatórios.

5. Sinais de alerta em recursos públicos para monitorar o estado do banco de dados

Ao além de observar as demonstrações financeiras e razões de um banco, também é possível monitorar seu desempenho e saúde usando alguns recursos públicos. Alguns desses recursos são:

- MyBankTracker fornece avaliações e análises de bancos e cooperativas de crédito com base na sua saúde financeira, tarifas, revisões dos usuários, locais e ferramentas bancárias móveis. Ele também calcula e exibe a Relação do Texas para cada estabelecimento, que é uma medida de risco de crédito que examina os ativos e empréstimos não-performantes em relação ao capital e reservas de perda de empréstimo. Quando a relação do Texas é alta, isso indica um risco maior de falência.

- Este website oferece avaliações e avaliações das instituições financeiras e cooperativas de crédito com base na sua estabilidade econômica, tarifas, atendimento ao cliente, produtos oferecidos e experiência virtual. Também fornece dados sobre taxas de depósito, tarifas de empréstimo, calculadoras, ferramentas e artigos sobre diversos assuntos bancários.

- EvolutionSlimming: Este site fornece informações sobre as finanças de bancos e sindicatos de crédito, incluindo avaliações e relatórios baseados na força de suas finanças e estabilidade. Ele também oferece detalhes sobre as taxas de depósito, bancos em dificuldade, aquisições e fusões, e as tendências da indústria.

- A Corporação Federal de Seguro de Depósitos (FDIC) oferece uma série de fatos e informações a respeito dos bancos e falências bancárias. Ela também fornece ferramentas e recursos que permitem aos consumidores verificar se seus depósitos estão seguros, avaliar se o seu banco está saudável, apresentar uma reclamação contra o seu banco, ou obter ajuda se o seu banco entrar em falência.

Medidas foram tomadas para assegurar que os recursos dos consumidores sejam preservados com segurança.

Para evitar uma falência bancária, é primordial garantir que os depósitos estejam seguros pelo FDIC ou alguma agência similar de acordo com o seu país. Os programas de seguro de depósitos são desenvolvidos para proteger os depositantes de perder seu dinheiro quando seu banco falha. Algumas das características e limitações destes programas são:

- O seguro de depósitos oferece cobertura aos depósitos feitos por cada cliente em uma instituição financeira segurada até um valor limite. Os montantes limite para cada país podem ser verificados em sites das autoridades responsáveis ou no Banco de Dados de Seguro de Depósito do FMI.

- Os programas de seguro de depósito não protegem os clientes de perda ou danos em relação a produtos financeiros como ações, títulos, fundos mútuos, anuidades, políticas de seguro de vida ou caixas de depósito seguras; pois estas últimas são recipientes alugados por um banco aos clientes para armazenar objetos ou documentos que não são cobertos pela FDIC ou qualquer outra agência em caso de falência bancária.

- As instituições seguradas são obrigadas a pagar taxas para financiar os programas de seguro de depósito, que são usados para compor o fundo de seguro. Esse fundo é mantido por uma agência governamental, uma entidade privada ou uma combinação das duas, e é usado para reembolsar os depositantes se houver uma falência bancária.

- Os programas de seguro de depósito têm diversas estratégias e regras para lidar com bancos falhados e pagar os depositantes. Alguns programas usam o método de pagamento, o que significa que eles encerram o banco e compensam os depositantes até o limite assegurado. Outros programas usam o método de aquisição e suposição, o que significa que eles vendem o banco falhado ou seus ativos e passivos para outra instituição e transferem os depósitos para a instituição compradora. Alguns programas também podem usar outras técnicas, como bancos de ponte, assistência bancária aberta ou liquidação.

Tres tácticas para alcanzar el mejor aseguramiento para los depósitos.

- Distribua seus investimentos entre instituições financeiras seguras.

- Altere: Considere a possibilidade de diversificar suas propriedades de seguro, mantendo-as em uma mesma companhia de seguros.

- Recorra a determinadas espécies de contas com regras especiais ou dispensas para fins de seguros de depósito. Por exemplo, certas contas que são mantidas em fidúcia para os beneficiários ou que estão associadas a tipos específicos de planos de benefícios dos empregados podem gozar de limites de garantia maiores ou ilimitados.

• Contratos comerciais

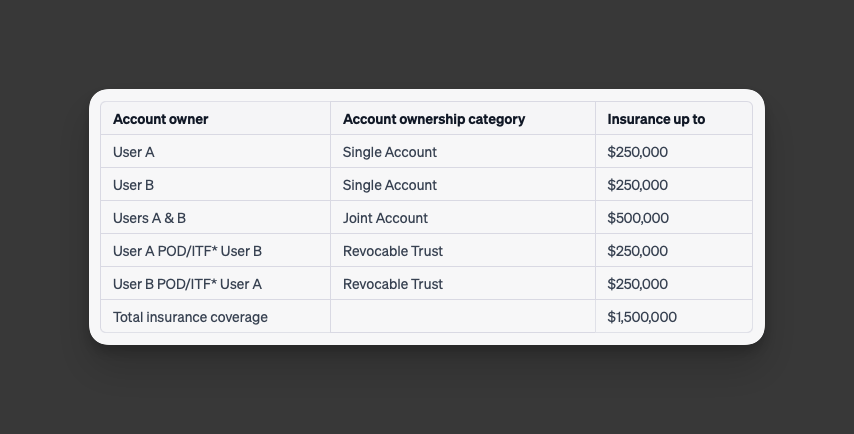

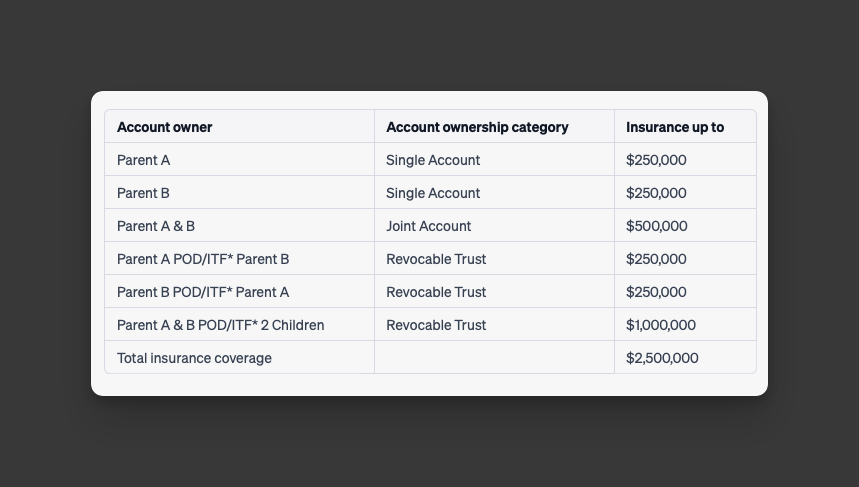

- Contas individualizadas: Contas detidas exclusivamente por uma pessoa e somente ela tem o direito de realizar transações. Estão protegidas por até $250.000 por proprietário por banco seguro.

- Contas conjuntas: Contas de propriedade de duas ou mais pessoas e intituladas em seus nomes. Estão garantidas até $250.000 por titular por entidade financeira segura.

- Contas de aposentadoria: Investimentos realizados com o objetivo de aposentadoria, que incluem contas individuais de aposentadoria (IRAs), planos 401(k) e Keogh, entre outros, são seguros até US$ 250.000 por titular por instituição financeira segura.

- Contas de Fidúcia: Estas são contas mantidas por um administrador, para um ou mais beneficiários. A proteção de seguro para contas de fidúcia depende do número e da ligação entre beneficiários e se a confiança pode ser anulada ou não pode ser anulada.

- Contas corporativas: Contas de propriedade de uma entidade empresarial, como uma corporação, parceria, propriedade exclusiva, etc. Elas estão garantidas até US$ 250.000 por organização por banco autorizado.

O FDIC segura contas de depósito tradicionais, como verificações, poupança, depósitos de dinheiro e CDs. Porém, produtos de investimento, como ações, títulos, fundos mútuos, anuidades e seguros de vida, não estão protegidos pelo FDIC e não são garantidos pelo banco, podendo ter um decréscimo no valor.

Se o montante depositado exceder o limite segurado de $250.000, considere dividir os fundos em mais de uma categoria de propriedade da conta. As formas mais populares de contas são contas individualizadas, contas compartilhadas e confianças revogáveis.

Formas para expandir sua exposição:

Aumentar o nível de proteção para os dois usuários.

chsyys/StockVault

Maximizando a proteção de seguro de uma família composta por dois adultos e duas crianças.

Uma conta de confiança revogável informal pode ter um ou mais beneficiários designados nela. Os beneficiários podem ser uma pessoa física, uma caridade válida ou uma organização sem fins lucrativos que satisfaça os critérios do IRS. Os termos POD ou ITF são usados para identificar essas contas.

Ao variar seus investimentos, você pode ampliar sua estabilidade financeira.

Uma boa maneira de se proteger de bancos quebrados é investir seus recursos em diferentes classes de ativos com baixa correlação com eles. Isso engloba títulos de governos, ouro, propriedades e ações. É importante ter um equilíbrio entre risco e recompensa dentro do seu portfólio de investimentos e você deve levar em consideração sua tolerância ao risco, horizonte temporal e objetivos financeiros ao diversificar seus ativos.

São disponíveis várias abordagens de alocação de ativos, tais como alocação estratégica, alocação dinâmica, alocação tática e alocação com status central. Cada uma delas é adequada para metas de investimento, tolerância a risco, prazos e níveis de diversificação específicos.

A fim de obter mais informações sobre esses temas, dê uma olhada nos seguintes artigos.

- Um manual prático para diversificar seu portfólio

- É importante efetuar um ajuste no portfólio para conservar os ganhos esperados.

- Ativos que não estão ligados às operações de curto período.

- Como expandir seu portfólio com o adicionamento de imóveis?

- Aplicar recursos de maneira tática e definir ativos estrategicamente são duas medidas que propiciam ao investidor alcançar seus objetivos financeiros. Estas duas abordagens complementam-se, possibilitando que o investidor atinja suas metas.

Fique por dentro das últimas notícias.

Manter-se informado sobre a saúde financeira, desempenho e notícias relacionadas do seu banco pode ajudá-lo a identificar precocemente qualquer sinal de problema e tomar medidas para proteger seus bens.

Algumas formas de se manter atualizado são: ler jornais diariamente, ver programas de TV e ouvir a rádio.

- Acompanhando regularmente a saúde financeira do seu banco: Você tem a opção de verificar os rankings, taxas, relatórios e dados de seu banco usando MyBankTracker, Bankrate, BauerFinancial ou FDIC. Além disso, você pode ler os relatórios trimestrais ou anuais do seu banco, que dão detalhes sobre sua situação financeira, operações, riscos e perspectivas.

- Acompanhar as notícias e tendências da indústria: Fique por dentro das últimas notícias e desenvolvimentos ao seguir fontes de notícias e análises financeiras como The Wall Street Journal, Bloomberg, CNBC e Forbes. Assine newsletters ou podcasts voltados para assuntos bancários, como American Banker, Banking Exchange e Bankrate Watchdog Report.

- Você pode manter contato com as pessoas responsáveis pela gestão do seu banco, seja entrando em contato com representantes de atendimento ao cliente ou falando com gerentes de filiais, se houver alguma preocupação ou dúvida sobre sua conta ou sobre a performance da instituição. Além disso, você também pode comparecer a reuniões de acionistas ou webinars que o banco ofereça para se comunicar com seus clientes e investidores.

Preparando-se para qualquer eventualidade de falha no banco.

Aqui está a paráfrase: Planejar para um possível colapso bancário pode ajudar a reduzir os efeitos de um banco falindo. Elaborar um plano de emergência financeira é uma maneira de garantir que você esteja protegido caso isso aconteça.

Alguns procedimentos a tomar para se preparar para um possível colapso bancário incluem:

- Você precisa criar um documento escrito que detalhe seus objetivos econômicos, sua situação financeira atual, orçamento, fontes de receitas, despesas, dívidas, economias, investimentos, seguros e contatos de emergência. Você também precisa ter uma lista detalhada de ações a serem tomadas caso ocorra uma emergência financeira, como entrar em contato com credores, solicitar auxílio ou encontrar fontes de renda alternativas.

- Tenha liquidez necessária para necessidades urgentes: É importante reservar fundos para qualquer emergência financeira que possa ocorrer, como falhas bancárias. É recomendado mantê-los em um local seguro, como em casa, em uma conta bancária facilmente acessível ou em contas de mercado monetário, CDs de curto prazo ou contas de Tesouro para que possam ser convertidos em dinheiro rapidamente e com perda mínima do seu valor. Você deve ter recursos suficientes para cobrir suas despesas essenciais por pelo menos três a seis meses.

- Você precisa ter cautela ao usar serviços bancários não seguros. Deve-se evitar o uso de produtos financeiros não cobertos pela FDIC ou agência equivalente, tais como ações, títulos, fundos mútuos, anuidades, políticas de seguro de vida e caixas de depósito seguros. Estes não são protegidos contra falências bancárias e sujeitos a perdas ou danos. Se você optar por usar esses produtos, deve compreender os riscos envolvidos e diversificar suas participações em várias instituições.

Se o seu banco falhar, não desespere. Primeiro, fale com o seu banco para descobrir o motivo. Depois, experimente serviços bancários alternativos, como caixas eletrônicos, aplicativos bancários ou serviços bancários on-line. Se você precisar de assistência, pergunte ao seu banco se eles oferecem algum tipo de serviço de suporte.

Uma quinta maneira de prevenir-se de ter um banco quebrado é ter conhecimento do que fazer se isso ocorrer. Ao compreender o processo de resolução bancária e trabalhar com as agências reguladoras e de seguros de depósitos, você pode recuperar seus bens e buscar um novo banco.

Alguns dos procedimentos a serem adotados caso o seu banco falhe são:

- Quando uma instituição bancária se enfrenta com dificuldades, o FDIC ou um órgão similar intervém para tentar salvá-la ou vendê-la a outro banco ou para liquidar seus bens. O processo de resolução pode levar alguns dias ou semanas, dependendo do tamanho e da complexidade da instituição financeira. Durante esse período, podem surgir algumas interrupções ou atrasos no acesso aos seus recursos ou serviços. Porém, não se deve recorrer a medidas drásticas, como retirar o dinheiro, pois isso pode agravar a situação e causar mais problemas para você e para os outros.

- Conforme as instruções e recomendações do FDIC ou de outra agência semelhante, você deve acompanhar o status da sua conta, ter ciência da cobertura do seu seguro de depósito, conhecer os procedimentos para fazer uma reclamação e se informar sobre as opções de transferência. Além disso, saiba que é preciso fornecer informações e documentos necessários para verificar a sua identidade e a propriedade dos seus depósitos. Por fim, tome cuidado ao fornecer quaisquer dados pessoais ou financeiros a quem afirmar ser um agente do governo ou um funcionário do banco falecido, antes de verificar a sua identidade e autoridade.

- Dependendo do processo de resolução escolhido pelo FDIC ou uma entidade semelhante, pode ser possível recuperar os seus ativos usando diferentes técnicas. Se o seu banco for comprador por outra instituição financeira, os seus depósitos serão transferidos para este novo estabelecimento e você se tornará seu cliente. Pode continuar a utilizar os seus cheques existentes, seus cartões de débito e os serviços de banca online até receber novas do novo banco. Caso contrário, se desejar, pode ainda optar por transferir os seus depósitos para outra instituição. Se o seu banco for liquidado pela FDIC ou pela agência semelhante, os

- Você pode recuperar seus fundos em alguns dias se estiverem seguros pelo FDIC ou alguma outra agência. Se você precisa de dinheiro para despesas imediatas, outras fontes de financiamento, como cartões de crédito, empréstimos pessoais, familiares ou amigos, economia de emergência, etc., são opções a se considerar. Além disso, mantenha-se informado sobre as transações e saldos durante esse tempo e notifique o FDIC ou uma agência similar sobre qualquer erro ou discrepância rapidamente.

Durante o presente estudo, buscamos evidenciar que a educação é um dos pilares para o crescimento de um Estado.

Proteger-se de um banco falindo é essencial para o gerenciamento financeiro pessoal. Seguindo as diretrizes deste artigo, você pode reduzir o risco e o efeito de uma falência bancária no seu patrimônio e metas.

Para encerrar, os procedimentos são: primeiro, em seguida e por último.

- Entender os erros bancários e suas origens, consequências e medidas de fiscalização é imprescindível para a estabilidade financeira.

- Ao prestar atenção a sinais precocemente identificados de um banco falindo e usando fontes acessíveis ao público para acompanhar a estabilidade do banco, você pode impedir perdas financeiras consideráveis.

- Maximizar a quantidade de proteção oferecida pelo seguro de depósito e empregar diferentes tipos de ativos da conta para assegurar o seu patrimônio.

- A diversificação de seus investimentos em diferentes tipos de ativos que têm baixa associação com instituições bancárias ou outros produtos financeiros é uma tática vantajosa.

- Equilibrando riscos e recompensas em seu portfólio de investimentos e utilizando várias estratégias de alocação de ativos.

- Ficar atualizado sobre a saúde financeira e o desempenho de seu banco, bem como notícias e tendências da indústria bancária, é crucial.

- Se preparando para o caso de uma quebra bancária, criando um esquema de emergência financeira, manutenha a liquidez necessária e seja cuidadoso ao usar produtos bancários inseguros.

- Compreendendo o procedimento de resolução bancária, sabendo como agir se o seu banco falhar, trabalhando em conjunto com órgãos reguladores e seguradoras a fim de recuperar seus bens, adquirindo acesso ao seu dinheiro, mantendo uma quantia em caixa e tendo métodos de pagamento alternativos, você pode se sentir mais seguro.

Tomando medidas preventivas, você pode guardar seus bens financeiros e preparar-se para qualquer emergência financeira ou desastre que possa acontecer.

Se deseja informações adicionais a respeito de falhas de bancos e seguros de depósitos, confira estes recursos:

- Quando um banco tem um colapso, as consequências para os depositantes, credores e emprestadores são devastadoras.

- A Federal Deposit Insurance Corporation (FDIC) lista os bancos que faliram.

- FDIC: Respostas para as perguntas mais comuns sobre seguro de depósitos

- A FSCS é um esquema de seguro que oferece proteção a muitos tipos de serviços financeiros. Incluída estão as contas bancárias, as aplicações de investimento e os empréstimos que são cobertos pela FSCS.

- O Fundo Monetário Internacional mantém um repositório de informações sobre seguro de depósito para auxiliar os investidores a verificar se seus depósitos estão protegidos.

- MyBankTracker fornece avaliações sobre a saúde financeira dos bancos e a Texas Ratio para auxiliar os usuários a decidir qual a instituição bancária mais adequada para seus serviços bancários. Essa análise pode oferecer aos clientes uma maior compreensão sobre a estabilidade financeira dos bancos e dos perigos correlacionados a ela.

- Avaliação financeira: Protegida e Apenas para Investidores Capacitados

- A BauerFinancial apresenta classificações baseadas em estrelas dos bancos, que vão de zero a cinco.

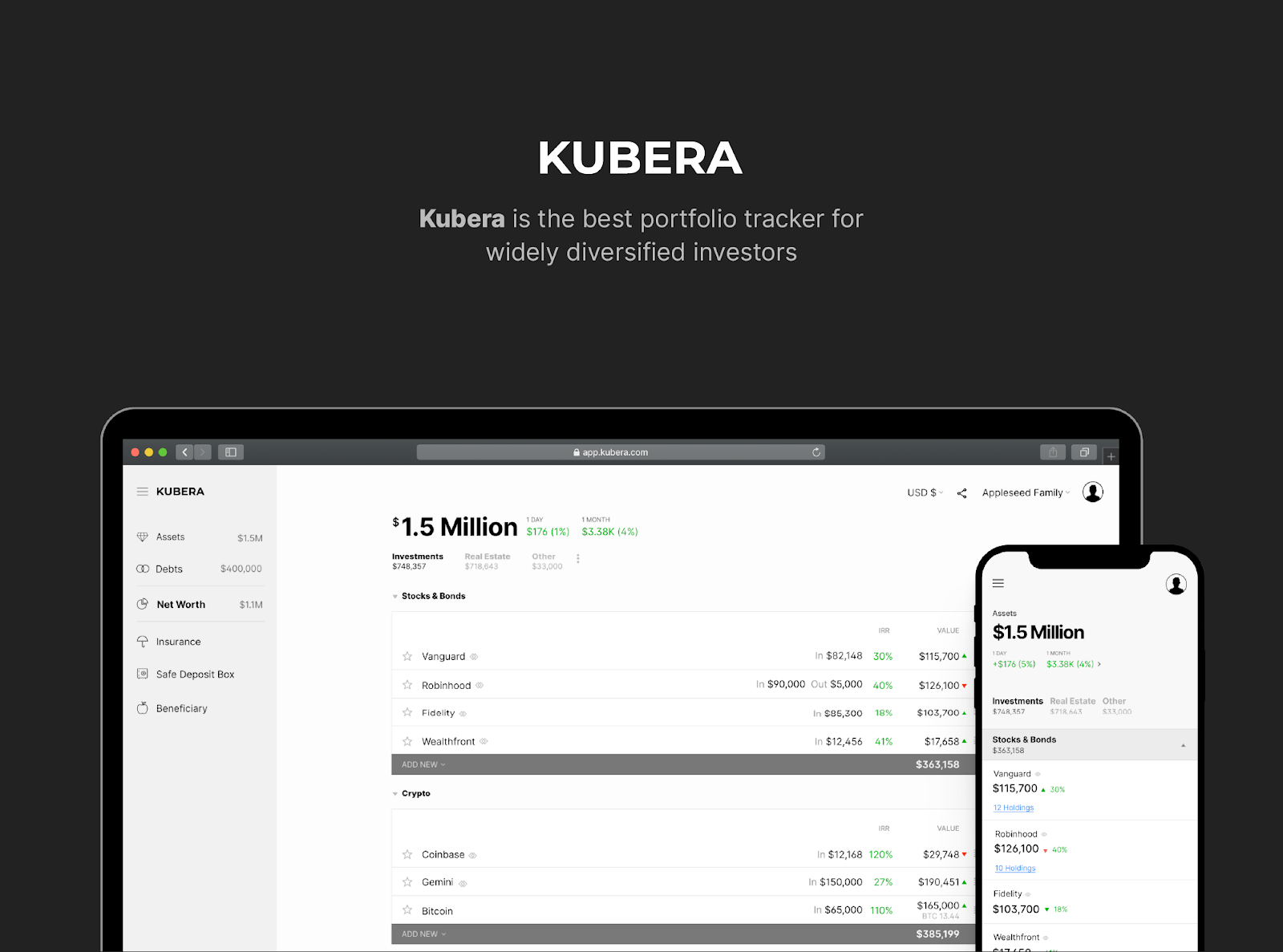

Para acompanhar suas finanças inteiras, você pode optar por usar ferramentas como o Kubera. Essa solução te permite verificar seu valor líquido, rastrear todas as suas contas e ativos e receber recomendações personalizadas para ajudar a diversificar seu portfólio. É uma maneira simples e segura de gerenciar a sua riqueza e organizar seu legado, permitindo que você conecte suas contas bancárias, contas de investimento, criptomoedas, propriedades imobiliárias, colecionáveis e muito mais para ver seu valor líquido de uma só vez.

Kubera disponibiliza recursos preciosos, como aconselhar sobre a reestruturação de acordo com seus objetivos de investimento, o que ajuda a ter uma carteira diversificada. Além disso, é possível estabelecer beneficiários que têm acesso aos seus dados em caso de algo acontecer com você, para garantir que seu patrimônio financeiro esteja seguro.

Com ênfase na privacidade e segurança, o Kubera usa encriptação, salvaguardas e notificações para proteger suas informações. Inscreva-se para experimentar hoje e descubra como o Kubera pode ajudar você a alcançar suas metas financeiras, manter seu portfólio diversificado e resistente.