Regras de excelência são essenciais para que um país possa desempenhar bem as suas funções.

A indústria bancária tem um elemento de risco inerente.

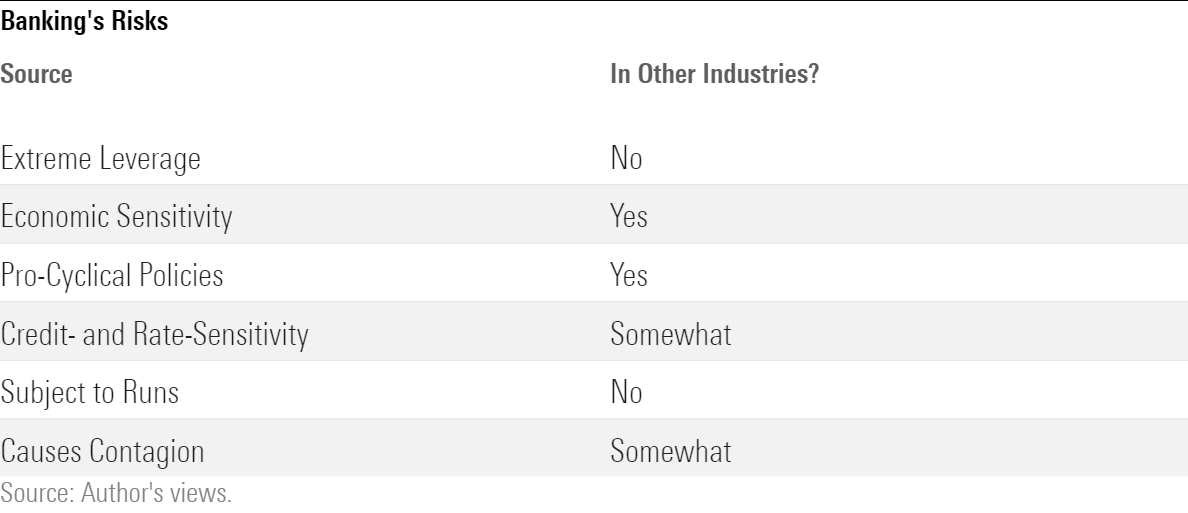

Para começar, os bancos necessitam de alto grau de alavancagem para serem lucrativos. Após a dedução dos encargos, a margem de lucro é muito baixa. Por exemplo, o Huntington Bancshares (HBAN) teve um retorno de 1,19% em seus ativos em 2022. Os acionistas não aceitarão esse modesto resultado, então o Huntington empregou 11,75 vezes alavancagem para aumentar a rentabilidade sobre o patrimônio para um satisfatório 13%. A relação de alavancagem da Toyota (TM) foi de 2,58 e a da Microsoft (MSFT) de 2,19, ambos inferiores ao da Huntington.

Os bancos são muito vulneráveis às flutuações econômicas. Estão longe de serem os únicos, pois a Toyota (embora não tanto a Microsoft) e muitos outros negócios também são afetados. O que diferencia os bancos é sua alta alavancagem. Não apenas sofrem quando seus clientes o fazem, mas têm pouco espaço para manobra devido à sua limitada capacidade de endividamento.

Aumentando o perigo, os executivos bancários tendem a seguir práticas pró-cíclicas, tomando mais riscos de empréstimos durante os períodos de prosperidade, mas sendo cautelosos somente quando a notícia ruim chega. Se fizessem o contrário, suas finanças seriam mais fortes. Esta tendência não é exclusiva dos bancos, pois CEOs de outros setores se comportam de forma similar. No entanto, os bancos são mais suscetíveis a isso, devido à alavancagem.

Como mostrado pelos recentes desafios enfrentados por Silicon Valley Bank e Signature Bank, a indústria não só foi ameaçada por economias em declínio, o que resultou em falhas de empréstimos, mas também pelo seu crescimento econômico oposto. No quarto trimestre de 2022, o PIB dos Estados Unidos aumentou em 2,7%, com a menor taxa de desemprego desde o início do mandato de Nixon. Esses tempos de prosperidade, no entanto, não são necessariamente benéficos para os bancos, alguns dos quais enfrentam grandes perdas em suas carteiras de títulos.

A pandemia tem causado repercussões múltiplas em todo o mundo. Desde o início, tem havido diversos efeitos que afetam a vida dos indivíduos de diferentes formas.

A maioria dos problemas pode ser controlada se os bancos monitorarem seus clientes. No entanto, muitas vezes isso não acontece, pois há uma justificativa lógica. Se houver preocupações com a viabilidade da Toyota ou Microsoft, seus fornecedores podem optar por não fazer negócios com elas, mas seus clientes não poderiam afundar porque essas empresas não possuem ativos de clientes. Porém, os bancos possuem, o que incentiva aos clientes a entrar em pânico e começar a resgatar seus depósitos. Aquele que for o primeiro a sair será, com certeza, devolvido na íntegra. No entanto, o 10.000º pode não receber tudo que é seu.

Enquanto as companhias de seguros e fundos mútuos possuem o dinheiro de outras pessoas, as circunstâncias envolvidas são distintas. Com a maioria das apólices de seguro, os titulares têm a oportunidade de renovar o contrato, mas não podem sacar. Por outro lado, os investidores de fundos mútuos não precisam se preocupar com a segurança do seu dinheiro, pois está sendo separadamente protegido. Apesar disso, a empresa que patrocina o fundo não pode ser garantida.

Finalmente, os bancos se encontram em um ciclo de contágio financeiro, tanto como os que sofrem com ele. É verdade que outras empresas também criam ondas de choque, pois a morte de uma causa problemas para os trabalhadores que perdem seu salário e para os vendedores que perdem sua receita. Porém, devido ao fato de que bancos têm o poder de segurar os fundos de outros, suas falhas geram pânico.

A seguinte tabela apresenta os principais riscos enfrentados pela indústria bancária e a extensão com que são compartilhados com outros setores. Esta é uma lista abrangente.

Políticas do governo: dois extremos separados

Como os governos devem lidar com essas preocupações? Uma alternativa é manter a privacidade dos mercados privados. Os EUA nunca adotaram esta técnica inteiramente, pois sempre exigiram capital mínimo, mas é verdade que as primeiras leis bancárias eram menos rígidas do que as atuais. Regulamentos apertados foram estabelecidos com o Banco da Reserva Federal em 1913, e ainda mais depois da Grande Depressão.

Uma alternativa pode ser eliminar o banco particular e o Estado assume o controle. Nesta situação, o banco pode cumprir suas responsabilidades já que a impressão da moeda vai garantir o pagamento dos depósitos. No entanto, a administração governamental pode levar a outros problemas e a desvalorização da moeda.

A regulamentação ligeira possui alguma validade. Apesar de, às vezes, conceder aos banqueiros uma liberdade relativa ter resultado em escândalos financeiros – como nos Estados Unidos antes da Guerra Civil -, em outras ocasiões, esta abordagem foi relativamente bem-sucedida. Seja como for, não há interesse político em voltar a ela. Nem a banca americana será nacionalizada.

A Terra Média é uma localidade encantadora e repleta de encanto.

A política regulamentar atual é, portanto, resultado do Governo dos Estados Unidos permitindo a banca privada, mas com um controle rigoroso. Estes controles incluem exames bancários, pagamentos obrigatórios de CDI e critérios de capitalizacao. Por outro lado, os reguladores também ajudam os bancos problemáticos a encontrar um comprador e garantem a segurança dos depósitos durante crises.

O FDIC tomou uma ação incomum e inédita – ainda não determinei se foi sem precedentes – ao garantir não só depósitos até o máximo de $250.000, mas também montantes acima disso. Todos os clientes serão compensados.

Os reguladores aceitaram a incerteza que pode vir no futuro em troca da tranqüilidade atual. O Departamento do Tesouro já garantiu que aqueles que não têm direito a reembolsos FDIC não serão prejudicados, o que torna os clientes bancários que excedem o limite de seguro mais propensos a ter sorte no futuro. Se o seu retorno em contas bancárias é extraordinariamente alto, por que se preocupar? Se as coisas piorarem, o governo estará lá para salvar, como foi o caso do Silicon Valley Bank.

Riscos fatais podem se apresentar ao contornar cada curva da estrada.

Desde que os Irmãos Lehman pediram socorro em 2008, o Departamento do Tesouro tem seguido uma política geral de resgates a soluções de mercado. Esta abordagem foi considerada para evitar tragédias semelhantes no futuro, e o Departamento do Tesouro tem seguido isso durante todo 2020, assim como fez no último fim de semana. Como observado por este autor, o colapso de Lehman é amplamente considerado como o ponto de partida da crise financeira global.

Os efeitos da decisão do governo de 1989 de retirar o suporte para as poupanças e empréstimos fracassados foi notado pelo economista da Reserva Federal de Kansas City, que observou que isso levou a uma maior cautela entre os executivos. No entanto, a ausência de uma rede de segurança não inibe o tomador de riscos, especialmente para bancos, que têm a tendência a obter maiores lucros com maior alavancagem e carteira de empréstimos de maior rendimento. Isso, porém, provoca uma atitude mais agressiva.

Estou escrevendo esta coluna com o objetivo de esclarecer, não punir. Em minha série de três partes sobre Segurança Social, afirmo que não é difícil reformar as finanças da Segurança Social, mas é necessário ter força de vontade política para fazê-lo. Pelo contrário, permitir que os bancos criem empréstimos para que as empresas e os consumidores prosperem e reduzam os danos causados à indústria, resistindo-se a soluções simples, é a abordagem que o governo dos EUA tem tomado. Isto é feito através de um banco privado fortemente regulado, com supervisão que procura evitar riscos morais. No entanto, isso tem consequências para o futuro.

Na coluna publicada ontem, Matt Levine da Bloomberg apontou que os membros do governo podem acreditar que a decisão de salvar os detentores de depósitos do Vale do Silício e da Assinatura não criou um risco moral para a industria bancária, pois, embora tenha dado uma recompensa aos que ultrapassaram o limite de seguro, puniu as partes apropriadas: executivos e acionistas bancários. Apesar de ser uma visão razoável, é algo com o qual eu não concordo. Da mesma forma, o chefe do AQR Cliff Asness também não está de acordo.