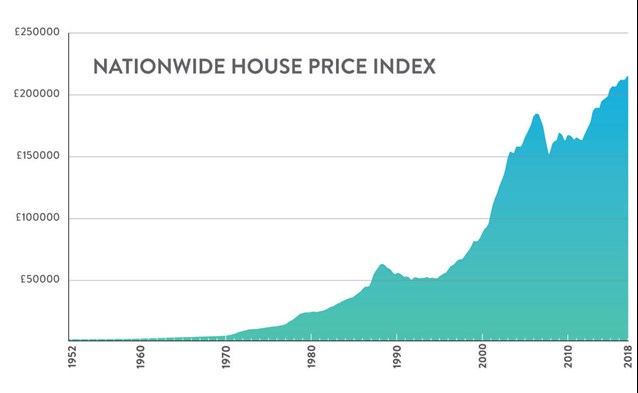

Desde 1980, os preços das casas do Reino Unido aumentaram de forma bastante consistente. Embora houvesse quedas no início dos anos 90 e durante a crise financeira de 2008-09, ao longo dos últimos 38 anos, ocorreu um grande aumento, levando em conta o efeito da inflação. Em 1980, uma casa, em média, custava £23.3481, enquanto hoje custa £214.5781. Assim, investir em imóveis tornou-se atraente para muitos, apesar do processo de compra ser complicado. No entanto, existem diferentes modos de investir em propriedades, que podem tornar o processo menos complicado.

Desde 1952, os preços das casas no Reino Unido têm sido monitorados pela Nationwide.

Investir na Propriedade Popular pode se mostrar lucrativo, dada a variedade de formas de ganhar retorno sobre o capital investido. Possuir uma casa não significa que se é necessário viver nela, já que muitos proprietários optam por alugá-la, gerando uma renda mensal. Além disso, a valorização de uma propriedade com o passar dos anos pode trazer recompensa para o investidor a longo prazo. Por exemplo, uma casa na região de Kensington e Chelsea foi avaliada em £715.4882 em 1998, e 20 anos depois, seu valor aumentou para £3.537.029,2. Ainda mais próximo, outra casa em Cardiff foi avaliada em £89.452 em 1998, e em 2018, val

Compare os preços médios das casas nos códigos postais E09000020, W06000014 e S92000003.

Em Setembro de 2017, a Foxtons descobriu que os proprietários de casa no Reino Unido gastam cerca de 23.000 libras na reforma de suas residências.

Os preços das casas têm subido significativamente nas últimas duas décadas, o que tem atraído os investidores. No entanto, a oferta de casas não tem acompanhado esse ritmo. De fato, o número de casas construídas na Inglaterra aumentou apenas 2.410 em 10 anos, indo de 214.9404 em 2006/07 para 217.3504 em 2016/17. As taxas de juros historicamente baixas (atualizadas para a inflação) e a população cada vez maior, significam que mais britânicos têm acesso à propriedade, o que resulta em maior demanda para o estoque de habitação já limitado.

Em novembro de 2017, o governo celebrou o fato de ter conseguido construir 217.000 casas por ano, atingindo o objetivo estabelecido.

Existem inúmeras oportunidades de investimento.

É possível adquirir imóveis residenciais ou comerciais diretamente, seja para uso próprio ou para aluguel para inquilinos (incluindo conselheiros, habitação privada ou estudantes). No entanto, comprar propriedades não é uma tarefa simples. É importante ter em mente que, quando se adquire um investimento direto, normalmente há mais controle sobre o ativo físico. Portanto, aqui estão alguns pontos a serem considerados:

- A menos que seja capaz de pagar o preço de compra à vista (e custos adicionais), normalmente requer-se um empréstimo hipotecário, o que significa que terá de fazer pagamentos regulares ao credor, com juros aplicados sobre o montante tomado emprestado. Se as taxas de juro aumentarem, os reembolsos também podem aumentar, especialmente se optar por uma hipoteca de taxa flutuante. Ao fazer os seus cálculos para o seu investimento, deve ponderar todos os custos e cenários possíveis para garantir que os seus ganhos sejam suficientes para cobrir os custos.

- Adquirir uma vivenda pode ser caro. O valor médio de uma moradia no Reino Unido é de aproximadamente £226.0715 e o depósito geralmente é de 17%, o que significa que você deve conseguir cerca de £38.432.

Qual é o preço médio de uma casa nas cidades de todo o Reino Unido?

Esta é uma tentativa de verificar se a tecnologia está realmente operando conforme o esperado. É uma ocasião para testar se as ferramentas estão em pleno funcionamento.

- Em 2017/18, as alterações às leis fiscais reduziram o número de contribuintes que podem reivindicar deduções nos juros hipotecários. A partir de abril de 2020, o benefício fiscal sobre a renda da propriedade será de apenas 20%, em vez dos 40% anteriores, o que reduzirá o impulso para se tornar proprietário.

O Reino Unido impõe restrições à dedução fiscal dos custos de financiamento para proprietários de imóveis individuais. Estas medidas visam limitar a quantidade de despesas financeiras que podem ser deduzidas dos seus rendimentos de arrendamento.

- Comercializar um bem não é um processo ágil. Seu capital está bloqueado e requer mais tempo para obter o retorno do que a maioria outras aplicações financeiras. Você também pode não ser capaz de acessar (retirar) algum montante, portanto pode não ser a melhor escolha se você necessitar de um capital de curto prazo.

- Ao adquirir apenas um bem, é como se todas as suas economias estivessem concentradas numa única cesta, o que pode aumentar a sua vulnerabilidade porque o seu investimento depende que a propriedade traga lucro – e pode acontecer o pior!

- Geralmente, os preços da casa não aumentam sem parar. Se o evento econômico de 2008 nos deu alguma lição, é que você deve estar preparado para lidar com momentos difíceis. Isso pode implicar em permanecer na sua casa por um longo período de tempo, a fim de superar as altas e baixas do mercado imobiliário.

Você não necessariamente tem que adquirir uma residência para empreender no setor de imóveis. Existem outras maneiras de investir de forma indireta.

Uma maneira de investir é aproveitar os Veículos de Investimento Coletivo (VICs), como os Real-Estate Investment Trusts (REITs). Estes são fundos de investimento cujo objetivo é adquirir uma variedade de propriedades, de acordo com os objetivos do fundo. Alguns REITs concentram-se em uma determinada região ou tipo de imóveis (por exemplo, somente lojas), enquanto outros oferecem maior diversificação com propriedades de diversos tipos e geografias variadas. Escolher um REIT permite que você espalhe seu dinheiro em várias propriedades, o que diminui o risco.

A Unit Trusts é uma maneira alternativa de investir em bens. Funciona da mesma forma que os fundos mútuos, no qual contêm uma gama diversificada de investimentos pré-selecionados. Assim como os REITs, as Unit Trusts podem ser uma excelente solução para diversificar seu portfólio de investimentos e reduzir seu risco, pois seu dinheiro é colocado em diferentes ativos e em lugares diferentes.

Investir em corporações que constroem habitações e empreendimentos imobiliários pode ser uma forma fácil de obter exposição aos mercados de casas, sem ter que possuir uma. Com companhias que desenvolvem diferentes tipos de imóveis em vários países do Reino Unido e de outros lugares, qualquer ganho está conectado ao êxito dos negócios, em vez dos preços das residências.

É possível agora investir em propriedades usando uma plataforma peer-to-peer. Esta plataforma de empréstimos on-line permite aos investidores prestar dinheiro a particulares (compradores domésticos) ou entidades jurídicas (empresas de armazenamento ou corporações) e receber juros em troca. Esta estratégia de investimento foi aperfeiçoada com o lançamento de ISAs Innovative Finance em abril de 2016, que permitem aos investidores emprestar dinheiro através de plataformas peer-to-peer regulamentadas pela FCA, sem pagamento de impostos sobre renda ou ganhos de capital. No entanto, existem certos riscos ao investir em uma plataforma peer-to-peer.

Se você não tem tempo suficiente ou não se sente confiante o suficiente para selecionar ativos de investimento, Wealthify pode ser a solução. Eles se esforçam para ajudar você a investir na propriedade com pouco ou nenhum esforço de sua parte, pesquisando e selecionando os melhores fundos para você.

As imagens nesta página são elaboradas a partir dos resultados anteriores e não é possível garantir se os próximos resultados serão os mesmos.

Sua situação fiscal é particular e pode ser modificada ao longo do tempo.

Por gentileza, tenha em mente que o rendimento do seu capital pode cair, bem como aumentar, podendo resultar em um retorno menor do que a quantia originalmente depositada.