Após a Grand Recessão de 2007 a 2009, os Estados Unidos desfrutaram do maior mercado de touros na história financeira registrada, onde os preços das ações seguiram subindo.

Logo, o surto de Covid-19 ocorreu. Certo, todas as coisas agradáveis irão parar, não é?

Desde então, o mercado de ações tem tido oscilações significativas, culminando no atual mercado de urso que muitos acreditam ser o início de uma grande mudança na economia.

Aquela pausa? Downturn.

Para aqueles investidores que nunca experimentaram uma recessão em suas vidas adultas – saudações, Millennials e Gen Z! -, há muito a ser compreendido a respeito do assunto e o que pode ser feito para preservar o seu portfólio mesmo durante os tempos difíceis.

Que se entende por recessão?

Técnica e economicamente, um período de recessão inicia-se quando o Produto Interno Bruto (PIB) de um país diminui por dois trimestres seguidos.

No entanto, uma economia é geralmente considerada em recessão quando a atividade econômica segue uma trajetória descendente, em oposição a uma ascensão.

Quando as pessoas começam a economizar em consequência de uma incerteza a respeito do futuro (como durante os primeiros dias da pandemia da COVID-19), desemprego ou escassez de dinheiro, preços ou taxas de juros em alta, ou falta de confiança na economia, elas desencadeiam uma recessão. Isso cria um círculo vicioso, pois à medida que as pessoas gastam menos, a economia continua a desacelerar e, se persistir por um longo período, uma recessão se desenvolve.

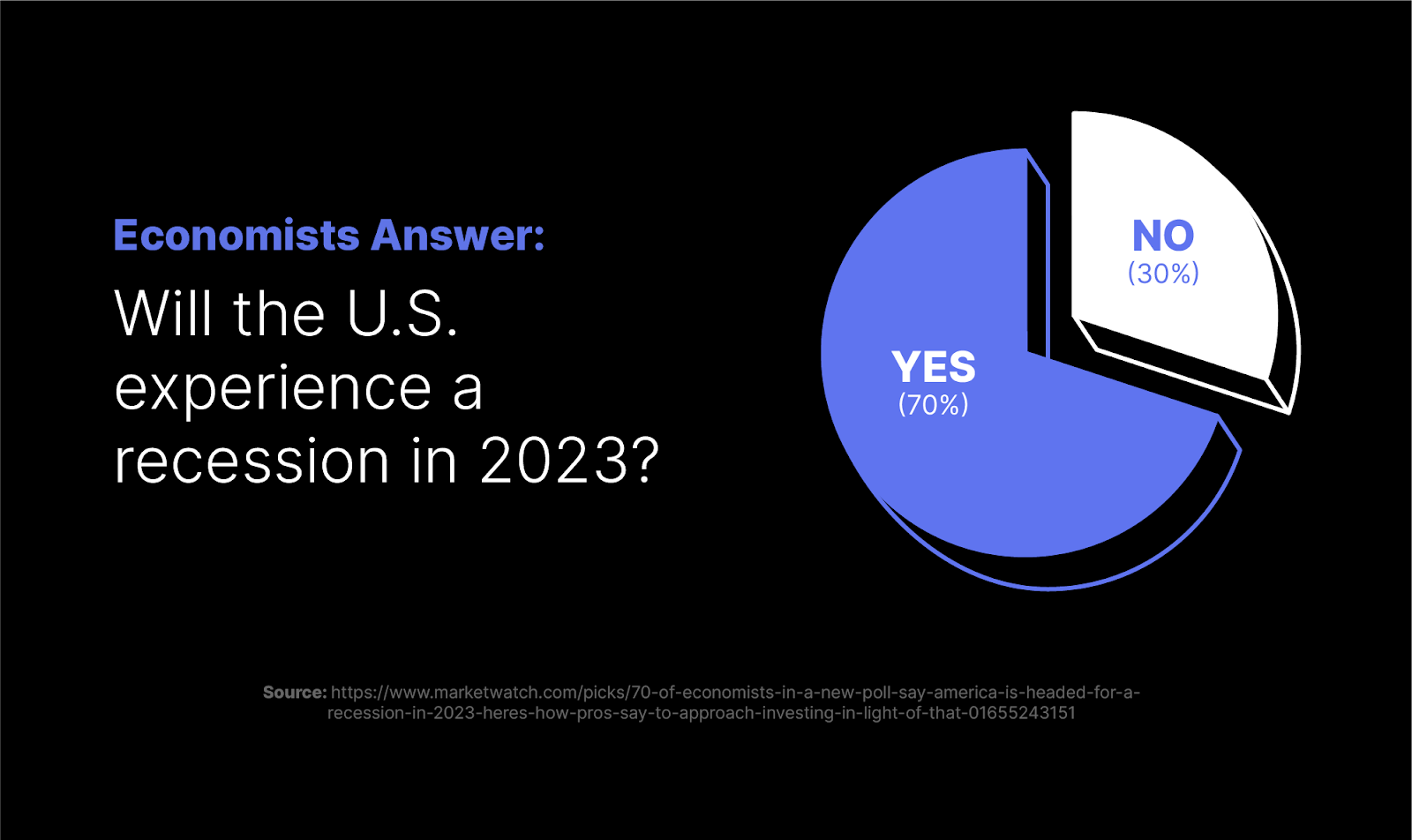

Como podemos determinar se os Estados Unidos estão passando por uma recessão?

No National Bureau of Economic Research (NBER) dos Estados Unidos, economistas declaram oficialmente as recessões. Por norma, os indicadores de recessão precisam estar em andamento durante um ano inteiro antes de serem reconhecidos oficialmente.

Em 2022, ainda não foi divulgado nenhum aviso oficial de recessão. Contudo, os sinais de que ela pode estar a caminho são evidentes. O estado de ânimo do consumidor e os gastos são fatores cruciais que devemos monitorar de perto quando estamos procurando sinais de recessão. E, infelizmente, a realidade atual não é muito animadora.

Como a Reserva Federal elevou as taxas de juros aos níveis mais altos em décadas, os custos subiram para mais de 8% num ano. Isso tem tido um efeito de arrefecimento nos gastos discricionários e nos gastos essenciais. Além disso, a confiança dos consumidores é a mais baixa desde meados de fevereiro de 2021.

Esses fatores-chave sugerem que um período de recessão está iminente para os Estados Unidos.

No entanto, há uma característica que poderá impedir-nos de passar pela crise. Não estamos a observar o aumento do número de despedimentos e os níveis mais elevados de desemprego, que normalmente vemos quando ocorrem recessões. Na realidade, o mercado de trabalho tem vindo a expandir-se mesmo neste momento.

Se você teme que uma recessão esteja chegando, é prudente conhecer as medidas necessárias para se preparar.

4. Fique de ol

Preservar seu capital e retorno sobre o investimento durante um período de recessão não é sobre tomar decisões radicais. É essencialmente sobre ter uma compreensão clara do seu portfólio e estratégia, para que você consiga fazer os ajustes certos agora e se preparar para o sucesso futuro.

Observa como iniciar.

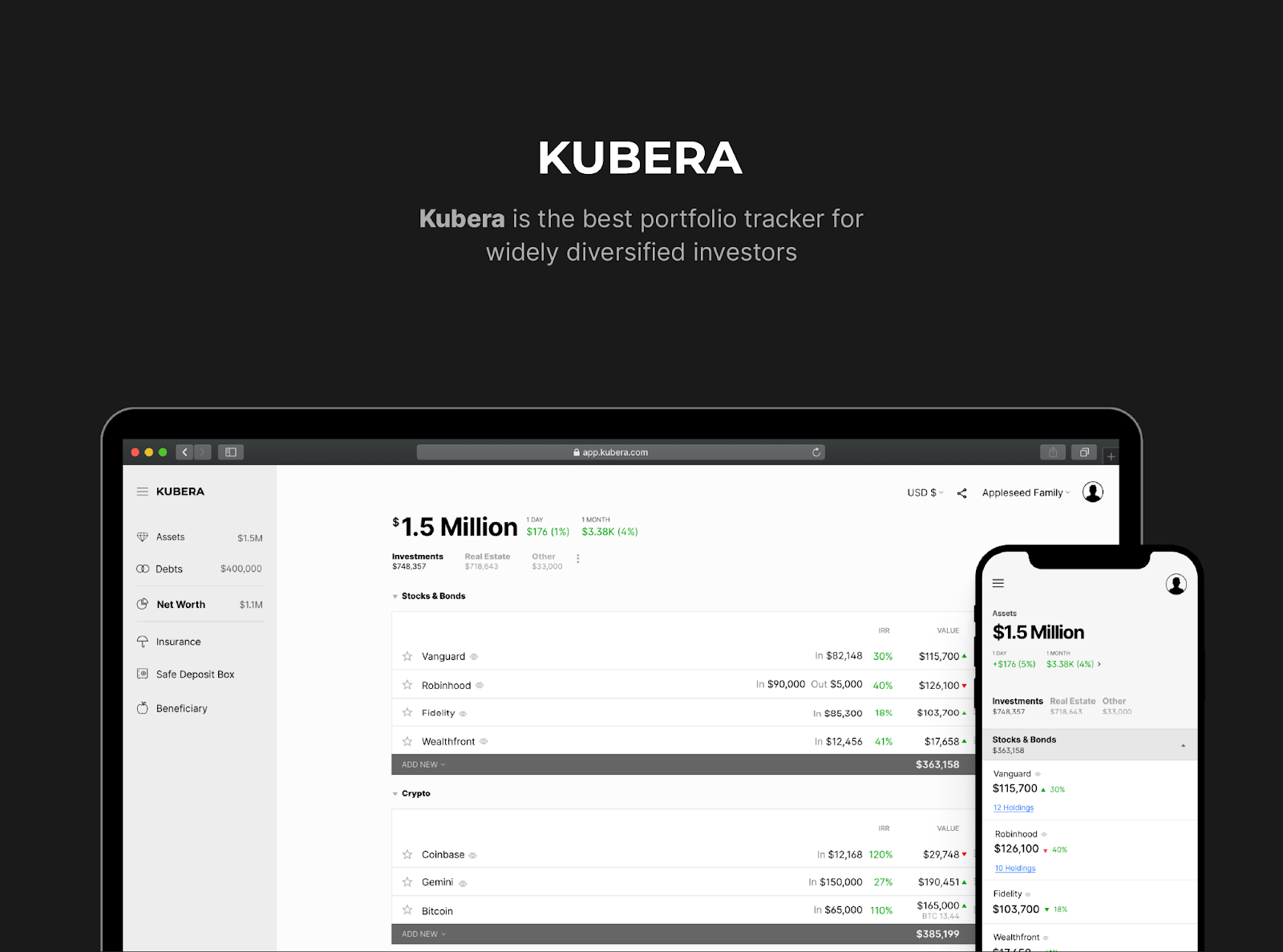

Faça uma avaliação objetiva de todo o seu portfólio.

É essencial que você examine seu portfólio antes de tomar medidas para administrá-lo apropriadamente.

Para conseguir isso, você terá que procurar um meio de ter uma perspectiva ampla que vai lhe mostrar todos os elementos que fazem parte de seu portfólio.

A maior parte das ferramentas financeiras não foi projetada para monitorar e administrar os ativos que vão desde os físicos aos digitais, os tradicionais aos alternativos.

Mais Kubera é um fato.

Depois de ter notado um vazio no mercado, nós desenvolvemos Kubera. Naquela ocasião, não havia nenhuma plataforma que pudéssemos usar para acompanhar tudo o que tínhamos – desde ações a moedas estrangeiras, criptomoedas, metais preciosos, heranças, propriedades e por aí vai.

Resultado: Construímos um programa de controle de finanças pessoais que se tornou um recurso essencial para preservar sua carteira.

Para obter uma perspectiva completa, fidedigna e atualizada do seu portfólio usando Kubera, inscreva-se e comece a incluir seus bens em poucos minutos.

Comecemos preenchendo todos os seus ativos com base em conta – como contas bancárias, perfis de corretoras, carteiras criptográficas, hipotecas, etc. Kubera atualizará todas essas contas em tempo real graças à tecnologia personalizada e às integrações que criamos para conectar com milhares de instituições financeiras – veja alguns deles aqui!

Agora você está apto a lidar com todos os assuntos que o Kubera é capaz de rastrear e que nenhum outro monitor pode. Todos os seus ativos incontáveis – que incluem coleções, finanças, heranças, obras de arte, jóias e mais – podem ser inseridos na planilha de cálculo do Kubera.

Dessa forma, tem-se uma forma de visualizar toda a sua carteira de investimentos de uma só vez.

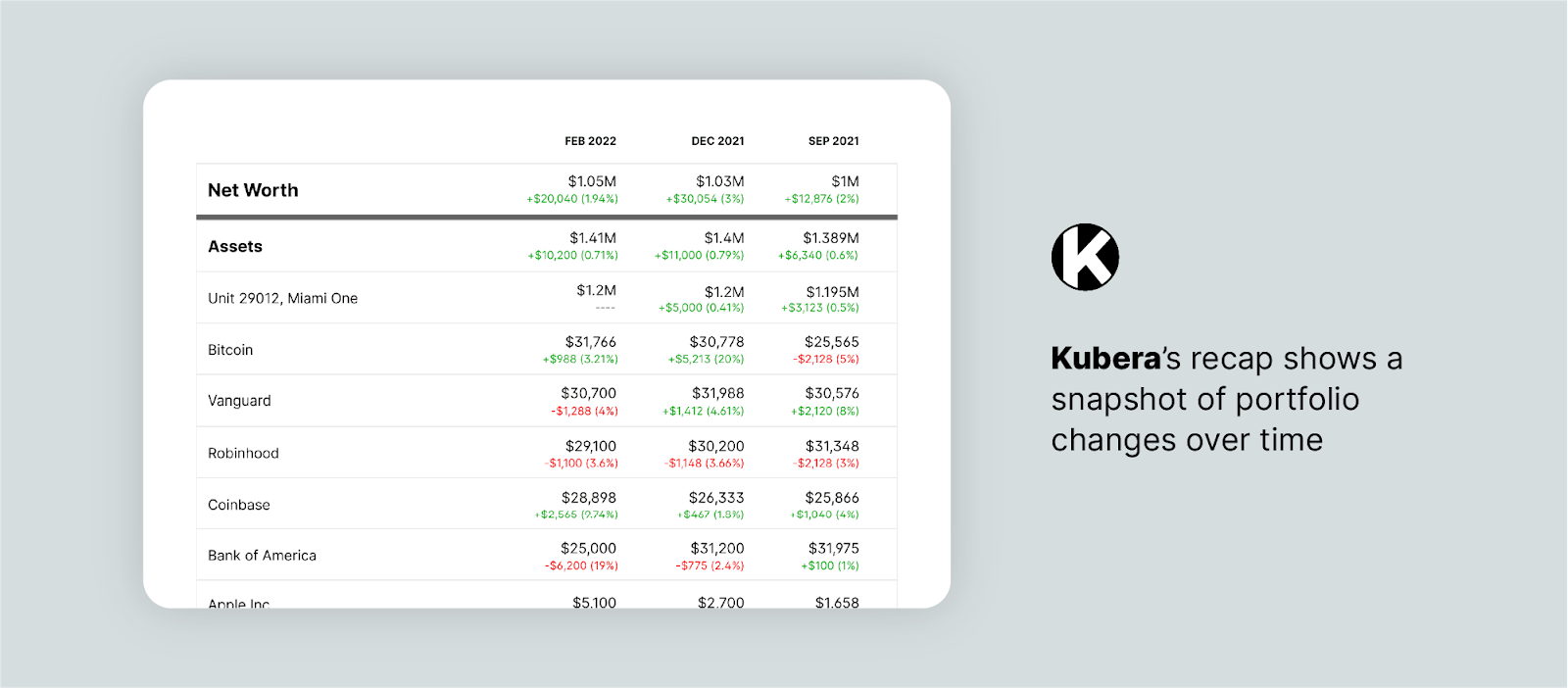

No entanto, como foi desempenhado ao longo do tempo?

Também podemos contribuir ali.

Visite a tela de recuperação no Kubera para uma compreensão simples dos ativos e mudanças em seu valor líquido ao longo do tempo. Esta perspectiva é necessária para que você entenda o desempenho de seu portfólio ao longo do tempo, permitindo que você tome decisões baseadas em dados em vez de reagir desesperadamente ao primeiro sinal de problemas econômicos.

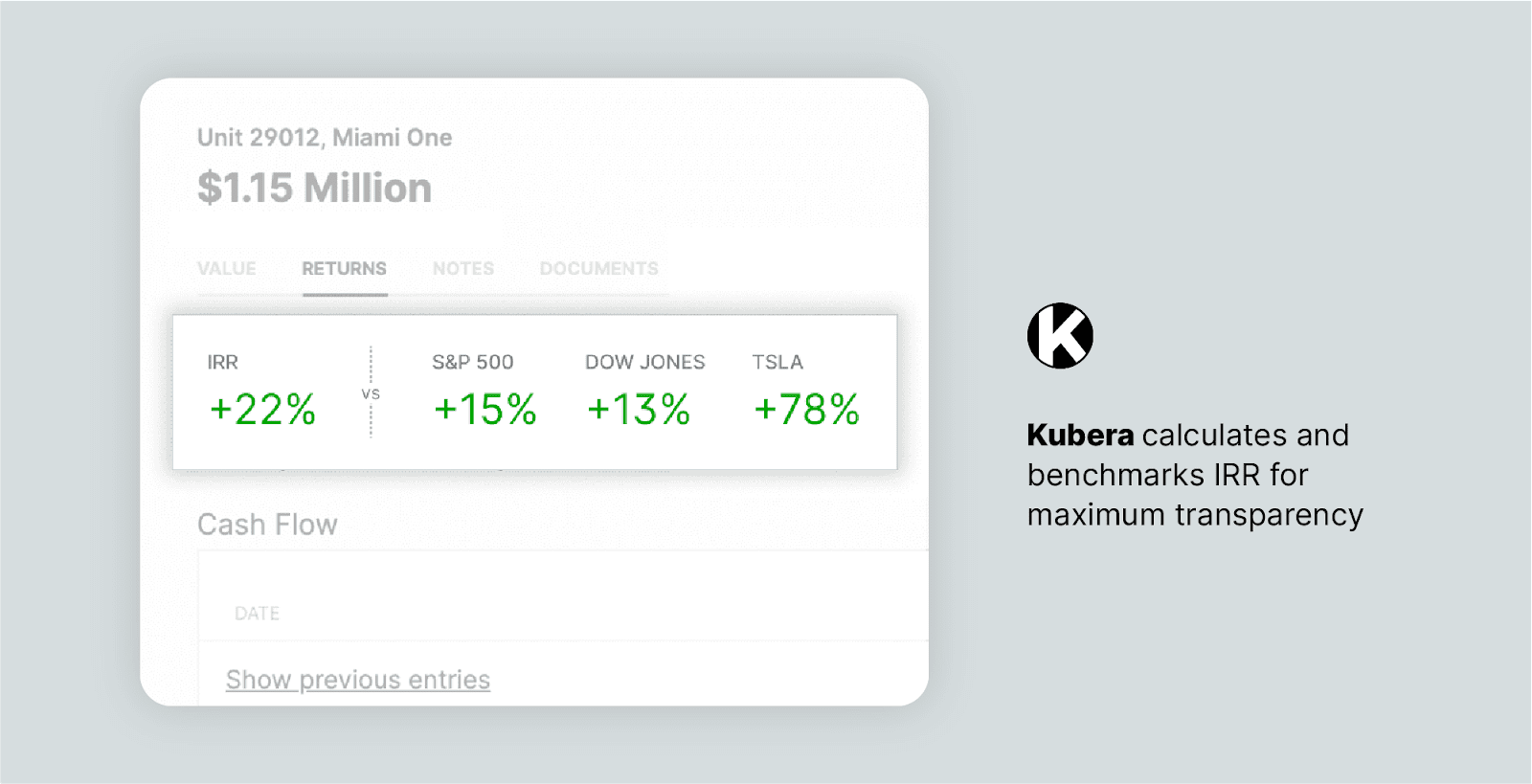

Uma vez que você tem Kubera rastreando todos os seus investimentos, você pode usar a plataforma para descobrir automaticamente o retorno interno sobre o capital.

Kubera calcula a taxa interna de retorno (IRR), que é muito parecida com o ROI. Esta taxa considera o valor de ativos, o preço de compra, o fluxo de caixa dentro e fora, bem como o período de retenção, o que a torna mais precisa.

Examine a calculadora IRR da Kubera em todos os seus aspectos.

Demora somente algumas horas para ajustar o Kubernetes de maneira que dê a você uma vasta visão do que é necessário para compreender sua carteira de projetos.

Com essa compreensão, você pode prosseguir com as outras orientações nessa lista.

Explore novamente o seu equilíbrio entre guardar e gastar.

Não é apenas o seu portfólio que você deve examinar para se assegurar de que tem uma perspectiva ampla e compreensiva de como implementar uma estratégia de austeridade. É também o seu orçamento.

Quando as finanças estão boas, pode ser tentador gastar um pouco mais do que é recomendado com coisas divertidas, como jantar fora, mesmo quando existem alimentos em casa, e comprar alguns brinquedos tecnológicos.

Tendo em vista a possibilidade de uma recessão e a incerteza econômica que ela acarreta, talvez seja interessante reverificar se as suas taxas de despesa e economia estão saudáveis.

Comece seguindo a regra 50/15/5: considere 50% para os gastos fixos, 15% para aplicações e 5% para a diversão.

- Gasta metade, ou menos, do que foi recebido de salário em necessidades básicas (habitação, alimentação, combustível, etc.).

- Poupe de 15% ou além de seus ganhos antes de deduções fiscais para a sua aposentadoria.

- Poupe 5%, ou mais, de seu salário para cobrir gastos não planejados.

Familiarize-se com essa regra de acordo com sua renda doméstica, demandas de despesas e metas financeiras – por exemplo, seu fundo de aposentadoria pode necessitar de uma abordagem mais intensiva se estiver a poucos anos de aposentadoria. Assim, alterar seus hábitos para assegurar que terá o suficiente se os tempos ficarem difíceis.

Crie um Fundo de Emergência para atender às necessidades repentinas.

Para ampliar esta classe “inesperada” acima – que também é referida como um fundo de emergência ou uma “rede de segurança”.

A maioria dos especialistas recomenda que os fundos de emergência sejam suficientes para cobrir de seis a nove meses de despesas para proteção em tempos normais. No entanto, quando se trata de prever uma recessão, pode ser melhor ter uma reserva de segurança de 12 meses para ter um maior período de tempo para encontrar um novo emprego.

Esse investimento deve ser razoavelmente acessível de modo que você possa obtê-lo de forma consistente quando necessário. Uma conta de poupança de juros elevados é uma excelente escolha para ter seu dinheiro trabalhando enquanto ele fica ali.

Tudo bem se o seu fundo de emergência ainda não estiver completo. O importante é que você siga colocando qualquer quantia extra nesse fundo até que ele esteja pronto. Não comprometa as reservas destinadas à reforma, é obvio.

Diversificar em várias áreas é fundamental para conquistar o êxito.

No universo dos investimentos, é possível encontrar vários tipos de ativos que não estão ligados ao mercado de ações. Por esse motivo, mesmo que o mercado de ações caia, esses ativos não são afetados. A diversificação de portfólio é primordial para garantir os bons resultados mesmo quando a economia estiver em baixa. Se você não sabe por onde começar, experimente algumas das alternativas mais rentáveis disponíveis hoje.

Enquanto a diversificação tem a ver, em parte, com o fato de retirar algumas de suas ações do portfólio, outras são sobre variar os tipos de ações que você detém.

Aqui estão algumas áreas que geralmente se mostram favoráveis durante os tempos de recessão, nas quais você pode adquirir ações ou fundos negociados em bolsa (ETFs) atualmente:

- As empresas Pfizer, Johnson & Johnson, Apple, Microsoft e outras têm se destacado nos últimos anos, especialmente em áreas como saúde e tecnologia.

- Produtos alimentícios e básicos (Procter & Gamble, General Mills, etc.) são entregues para famílias em necessidade.

- Os prestadores de serviços (American Water Works, etc.) abastecem os usuários com aquilo de que necessitam.

Obter inventivo ao preparar Makin’ Bacon.

Você não consegue guardar mais grana do que a quantia que você ganha, é isso mesmo?

Se você não consegue economizar o suficiente para os dias difíceis e teme que uma recessão possa esvaziar suas contas, está na hora de pensar em alternativas para gerar mais renda.

Você pode começar a mudar sua rota para um emprego que pague melhor, ou procurar outra atividade como freelancer ou entregas. Além disso, considere desenvolver fontes de renda passiva, como vendendo cursos ou outros produtos com base em seus conhecimentos específicos. Um bônus é que, se seu trabalho a tempo inteiro não for tão viável durante um período de recessão, um emprego paralelo pode lhe fornecer uma maneira de ganhar dinheiro enquanto você se recolhe temporalmente.

Uma maneira descomplicada de você obter mais dinheiro é transferir suas economias para uma conta de poupança de alto rendimento. A taxa de juros nessas contas vem aumentando, o que significa que o seu Rendimento Anual Percentual (APY) vai crescer.

Priorizar o pagamento à empresa

Se você possui alguma dívida, antes que a recessão se inicie é essencial se certificar de que elas estão sendo pagas na ordem correta.

Existem diversas maneiras de as pessoas selecionarem como querem pagar as dívidas. Uns optam por quitar primeiro aquelas de menor valor, enquanto outros preferem iniciar com as contas mais altas. Algumas até distribuem o dinheiro destinado ao pagamento das dívidas de forma uniforme entre cada uma das contas todos os meses.

Independentemente do seu método atual, é aconselhável ter uma abordagem agressiva para as dívidas com as taxas de juros mais elevadas à luz de uma possível recessão. Isso é particularmente importante para quando as taxas de juros sobem. Pagamentos mínimos para dívidas de alto interesse podem enterrá-lo antes que você saiba o que aconteceu. Se você tiver uma pontuação de crédito suficientemente boa, considere mover sua dívida de cartão de crédito de alto interesse para um único cartão que ofereça 0% de juros durante um período de tempo. No entanto, isso só se aplica se você puder pagar a taxa de transferência de saldo (normalmente entre 3%

Além desta tática, a NerdWallet oferece numerosas outras maneiras de aglutinar a sua dívida.

7. Adaptar a estratégia de reembolso do empréstimo estudantil, caso necessário.

Quando se trata de dívidas nos EUA, certamente os empréstimos estudantis não devem ser ignorados.

Enquanto o pagamento de volta dos empréstimos federais aos estudantes está suspenso no momento em que esta é redigida, não há modo de prever por quanto tempo essa alívio irá se manter.

Se você tiver recursos para o pagamento, recomendamos veementemente que siga adiante com os mesmos, ainda que haja a possibilidade de adiamento. Como a taxa de juros está suspensa, o momento é ideal para diminuir a quantia principal.

Se você não pode reembolsar um empréstimo privado devido à crise econômica, não se sinta receoso de conversar com o credor em relação a um adiamento ou prolongamento. Porém, esteja ciente de que os juros podem ainda se acumular mesmo que você esteja pagando menos ou nada.

Se tiver condições para isso, não desista

Última recomendação que ninguém deseja escutar, mas que precisamos sugerir: Respire fundo e invista.

Apesar do maior êxito financeiro desde a Crise dos Anos 30 – a Grande Recessão em 2008 – demorou cinco anos e meio para que o índice S&P 500 se recuperasse. Logo após isso, as coisas melhoraram consideravelmente.

A narrativa mostrará que o tempo gasto no mercado de ações realmente compensa. Se você tiver recursos financeiros, é aconselhável que mantenha seus investimentos no mercado de ações!

Existem também medidas que você pode tomar se estiver em uma situação estável no momento: adquirir. Agora, seu capital pode comprar mais ações do que nunca poderiam ter sido obtidas quando o mercado estava em um estado de especulação alguns meses atrás.

Se a ideia de observar seu portfólio de ações te deixa louco, nós te aconselhamos a não o fazer constantemente – invista seu tempo na definição de seus objetivos financeiros pessoais.

Não ceda ao medo, abrace o que funciona.

Proteger sua carteira e preparar-se durante uma recessão não é sobre adquirir táticas muito complicadas e recursos extremamente caros. Na verdade, trata-se de analisar a fundo seus investimentos e orçamento e tomar decisões ponderadas que o ajudarão a enfrentar qualquer tempestade.

Kubera oferece portfólios resistentes à recessão graças a preços acessíveis e suporte a computadores, smartphones iOS e dispositivos Android.

Você e seu consultor financeiro ou gerente de riqueza podem usar a solução white-label da Kubera. Eles só precisam incorporar a plataforma na plataforma de clientes para fornecer direção acionável quando necessário.

Descubra as vantagens de se inscrever para uma assinatura Kubera e aproveite o período de teste gratuito que vem junto.