Uma queda de vento financeira é um aumento repentino e inesperado de fundos que pode vir de várias fontes, como heranças, acordos judiciais, vendas de propriedades, prêmios da loteria ou uma queda nos preços de ações. Receber uma queda de vento pode ser emocionante e ter um grande impacto na vida, mas também pode vir com alguns desafios e riscos. Como você faz a gestão de sua riqueza recém-adquirida tem um grande impacto em seu futuro financeiro e sua felicidade.

Neste artigo, forneceremos alguns conselhos e técnicas sobre como administrar eficazmente uma redução na renda financeira e evitar algumas armadilhas comuns. Se você é uma pessoa com alto patrimônio líquido, um empreendedor, um trabalhador da tecnologia ou um ganhador de loteria, este guia o auxiliará a tirar o máximo proveito do seu dinheiro repentino.

Inale profundamente e sinta o ar fluindo dentro e fora dos seus pulmões.

Primeiramente, quando você enfrenta uma queda financeira, é importante controlar as suas emoções e resistir ao desejo de tomar decisões sem pensar. Uma quantia inesperada de dinheiro pode desencadear sentimentos como excitação, emoção, culpa, ansiedade ou medo, o que pode ofuscar o seu bom julgamento e gerar escolhas impulsivas que você pode se arrepender mais tarde.

Ao invés de gastar ou investir seu dinheiro rapidamente, dê a si mesmo algum tempo para processar sua situação. Coloque o dinheiro em uma conta segura e líquida, como uma conta de poupança de alto rendimento ou um fundo de mercado monetário, até que você tenha um plano claro para como usá-lo. Isso permitirá que você consulte profissionais e faça sua pesquisa antes de tomar quaisquer decisões importantes.

Consulte um especialista se você se sentir abatido ou desesperado.

Gerenciar um declínio financeiro pode ser desanimador e difícil, especialmente se você não tiver conhecimento de planejamento tributário, planejamento imobiliário, planejamento financeiro ou investimento. É essencial buscar auxílio de profissionais experientes que trabalham com clientes que recebem grandes somas de dinheiro, ou dinheiro recém-fundado.

Você pode querer procurar por profissionais, como:

- Um contador público certificado (CPA) ou um conselheiro financeiro pode orientá-lo sobre as consequências fiscais de sua redução de renda e aconselhá-lo sobre como reduzir seu compromisso com o fisco.

- Um especialista em planejamento imobiliário pode oferecer apoio para criar ou revisar sua vontade, confiança por vida, identificar beneficiários e administradores, nomear um procurador, diretiva de cuidados de saúde e outros documentos importantes para proteger seus bens e familiares em caso de morte ou incapacidade.

- Um profissional de planejamento financeiro certificado (CFP) pode ajudá-lo a desenvolver um plano abrangente que se encaixe em seus objetivos de curto e longo prazo, aversão ao risco e princípios. Um CFP também pode lhe auxiliar a controlar gastos, guardar dinheiro, investir, quitar dívidas, traçar um plano de aposentadoria e gerenciar seu fluxo de caixa.

- Um consultor financeiro fiduciário que pode seguir seus interesses e proporcionar aconselhamentos imparcias sobre como investir seu dinheiro com sabedoria e evitar golpes ou más transações.

Verifique se os profissionais que contrata possuem qualificações, são respeitosos, transparentes e dignos de confiança. Pedir referências de conhecidos que tenham experimentado o mesmo ou procurar avaliações e opiniões online podem ser úteis. Entreviste vários candidatos para saber sobre suas qualificações, cobranças, serviços e habilidades de comunicação.

Tenha cautela com aqueles que conhece pouco.

Enfrentar uma redução de recursos significa lidar com pedidos de ajuda financeira de membros da família, conhecidos, instituições de caridade e desconhecidos. Embora seja uma ótima ideia doar para causas que lhe são importantes, é essencial tomar cuidado com quem você dá dinheiro e quanto.

Se você não tomar precauções, pode acabar gastando mais do que pode suportar ou gerando desentendimentos ou discussões a respeito de dinheiro. Pode também chamar a atenção de pessoas que só estão interessadas na sua fortuna, não no seu bem-estar.

Para prevenir tais complicações, é aconselhável que você mantenha sua herança financeira o mais discreto possível e restrinja o número de pessoas que sabem sobre ela. Você também deve estabelecer limites e regras para si mesmo sobre quanto dinheiro você está disposto a gastar e em quais circunstâncias. Por exemplo, você pode decidir doar somente para membros da família ou amigos que estejam em necessidade genuína ou que lhe tenha ajudado no passado. Além disso, você também pode resolver doar apenas como presente ou empréstimo, que possua regras e expectativas claras.

Uma outra alternativa é criar uma organização filantrópica ou fundação que lhe permita contribuir com recursos financeiros para iniciativas que estejam em consonância com seus princípios e metas. Dessa maneira, é possível ter maior domínio sobre como o seu dinheiro será empregado e ainda obter alguns benefícios fiscais.

Seja explícito a respeito de seus objetivos.

Uma das etapas cruciais na administração de um declínio financeiro é ter uma compreensão nítida de seus objetivos. Uma queda financeira pode proporcionar muitas possibilidades e chances para você, mas também pode gerar perplexidade e incerteza. Para aproveitar da melhor forma o seu dinheiro, é preciso ter uma ideia clara do que você deseja alcançar e por quê.

Seus ideais devem corresponder ao que você considera importante, às suas prioridades e desejos. Eles também precisam ser claros, medíveis, realizáveis, significativos e prazo (SMART). Por exemplo, em vez de expressar “Eu quero guardar mais dinheiro”, você poderia dizer “Eu quero guardar 500 mil reais para o pagamento de uma moradia até o final do próximo ano”.

Metas financeiras podem incluir: 1) criar uma reserva para a aposentadoria; 2) economizar para comprar um veículo; 3) guardar dinheiro para uma viagem.

- Saldar débitos com taxas de juros elevadas, como cartões de crédito ou financiamentos pessoais, é uma missão complicada.

- Estabeleça uma reserva para cobrir pelo menos seis meses de despesas de vida.

- Poupar para a aposentadoria com uma conta tributada, como um 401(k) ou um IRA, é uma excelente forma de se preparar para a vida após a aposentadoria.

- Adquirir uma residência que se encaixe às suas premissas e ao seu limite financeiro é um dos maiores testes a serem enfrentados.

- Reservar dinheiro para uma viagem de luxo ou uma aventura de sonho.

- Começar uma empreitada ou prosseguir uma tarefa que se ama é um desafio que necessita de muito empenho e trabalho duro.

- Tenha certeza financeira e se sinta confiante.

Para ajudá-lo a identificar e priorizar seus objetivos, uma boa ideia é usar uma planilha ou ferramenta que liste seus propósitos, os classifique de acordo com sua relevância e atribua-lhes um cronograma e um orçamento. É importante rever seus objetivos periodicamente e ajustá-los de acordo com suas mudanças de circunstância.

Corrija: Diminua sua dívida.

É uma decisão sensata quitar qualquer débito que seja mais caro do que o seu lucro proveniente dos investimentos. Isso ajudará a reduzir os juros, a melhorar a pontuação do seu crédito e a permitir mais fluxo de dinheiro para outros fins.

A forma mais adequada de liquidar a dívida depende da sua circunstância atual e de suas predileções. Algumas maneiras comuns de pagamento são:

- Método de avalanche da dívida: Este consiste em começar pagando a dívida com a maior taxa de juros primeiro, pagando somente os valores mínimos nas demais. Ao concluir o pagamento do primeiro empréstimo, você pode avançar para o seguinte com a maior taxa de juros, e assim sucessivamente. Isso pode ajudar a economizar no montante de juros e a quitar a dívida mais rapidamente.

- O método de bola de neve da dívida implica no pagamento da dívida com o menor saldo em primeiro lugar, enquanto os pagamentos mínimos são feitos no resto. Ao fazer isso, você pode começar a sentir um impulso de motivação à medida que suas obrigações financeiras vão diminuindo, uma a uma.

- Uma maneira de consolidação da dívida envolve tirar um novo empréstimo com uma taxa de juros mais conveniente e usá-lo para saldar várias contas ao mesmo tempo. Isso pode auxiliar a simplificar as suas despesas, diminuir a taxa de juros e reduzir o pagamento mensal.

Independentemente da opção escolhida, certifique-se de ter uma previsão de gastos realista que lhe permita liquidar sua dívida sem afetar seus outros planos ou necessidades financeiras.

Colocar dinheiro de lado para a aposentadoria é uma excelente decisão.

Uma opção inteligente para o seu windfall financeiro é economizar para a aposentadoria. Embora possa parecer distante, quanto antes começar a poupar e investir, mais tempo terá para seu patrimônio aumentar.

Existem várias maneiras de aplicar para a aposentadoria, variando de acordo com a idade, renda, aceitação ao risco e metas. As mais frequentes opções incluem: contribuir para um plano 401 (k) ou IRA, colocar dinheiro em ações, títulos, fundos mútuos ou ETFs.

- Planos patrocinados pelo empregador: Os empregadores oferecem estes planos de aposentadoria que permitem aos trabalhadores contribuir com uma parcela de sua renda pré-imposto para uma conta de investimento. Os tipos mais comuns são 401 (k), 403 (b) e 457 planos. Algumas empresas também podem acoplar algumas ou todas as contribuições dos funcionários até um limite estabelecido.

- Contas de aposentadoria individuais (IRAs): Estes são planos de aposentadoria que você pode configurar por conta própria com um banco ou corretora. Existem dois tipos principais: IRAs tradicionais e Roth IRAs. IRAs tradicionais permitem que você contribua com renda não-tributável e guarde impostos até a retirada. Roth IRAs permitem que você faça contribuições após o pagamento de impostos e retire os fundos isentos de impostos quando se aposentar.

- Outros tipos de contas de investimento: Estes não são necessariamente planejados para a aposentadoria, mas ainda podem te ajudar a aumentar a sua riqueza ao longo do tempo. Estes podem incluir contas de corretagem, fundos mútuos, Fundos Negociados em Bolsa (ETFs), ações, títulos, Fundos de Investimento Imobiliário (REITs), entre outros.

Para planejar seu futuro, é importante investir em diferentes tipos de ativos, setores e regiões. Isso pode minimizar o risco de perdas provenientes da volatilidade do mercado e aumentar o potencial de retorno ao longo do tempo.

Diferentes estratégias de alocação de ativos podem ser utilizadas para atender às suas necessidades de investimento, como nível de risco, prazo e diversificação. As principais estratégias incluem: diversificação, manutenção, tendência seguinte e análise fundamental.

- Designação estratégica de recursos: Esta consiste em estabelecer e manter uma combinação de recursos de acordo com seus objetivos de longo prazo e perfil de risco. Por exemplo, pode-se optar por alocar 60% do seu portfólio para ações, 30% para títulos e 10% para dinheiro. É possível ajustar o portfólio periodicamente para mantê-lo de acordo com a proporção desejada.

- Alocação de ativos dinâmica: Esta consiste em ajustar sua composição de ativos de acordo com as mudanças no ambiente de mercado e no cenário econômico. Por exemplo, você pode aumentar seu investimento em ações quando o mercado está entusiasmado e reduzi-lo quando o mercado está pessimista. Você também pode alterar seus ativos entre setores e regiões diferentes de acordo com o desempenho e a perspectiva.

- Alocação de ativos táticos: Esta prática envolveria deslocar de forma temporária a composição de ativos estabelecida estrategicamente, aproveitando-se de oportunidades de mercado que não se sustentam por muito tempo ou de anormalidades. Por exemplo, você pode, por um curto período, sobreapreciar determinado tipo de ativo, setor ou região desvalorizada ou com uma tendência de crescimento forte. No momento em que a oportunidade se esgotar ou a anomalia se normalizar, é hora de voltar à mistura de ativos definida inicialmente.

- A alocação de ativos do núcleo-satélite implica na união de um portfólio principal de investimentos de baixo custo, diversificado e passivo (por exemplo, fundos de índice ou ETFs) com um portfólio de satélites de investimentos ativos e especializados (tais como ações individuais, títulos, fundos mútuos, REITs, etc.). O portfólio central oferece estabilidade e uma ampla exposição, enquanto o portfólio de satélites oferece oportunidades de obter maior rendimento e customização.

Ao selecionar uma estratégia de alocação de ativos, é necessário ter em conta suas inclinações pessoais, condição financeira e conhecimento de investimento. Além disso, pode ser proveitoso buscar a orientação de um planejador financeiro ou de um assessor de investimentos, capazes de desenvolver um portfólio que se adeque a suas necessidades e metas.

O donativo foi entregue à caridade e usado para prestar auxílio às pessoas mais necessitadas.

Uma forma honrosa de usar suas finanças em queda é dar alguns deles para uma instituição de caridade. Doar à caridade não só possibilita ajudar uma causa próxima de seu coração, mas também oferece benefícios fiscais, satisfação pessoal e reconhecimento social.

Existem diversas possibilidades de prestar caridade, consoante a quantia que se deseja doar, quantas vezes e como se deseja estar envolvido. Alguns dos meios mais frequentes incluem:

- Doações em dinheiro são a maneira mais comum de fazer caridade. Você pode fazer uma doação única ou contínua para qualquer organização de sua escolha usando dinheiro, cheque, cartão de crédito ou pagamento online. Além disso, você pode deduzir suas doações em dinheiro de seus impostos devidos, limitando-se a um certo porcentual (geralmente 60% da sua renda bruta ajustada).

- Doe bens ou serviços que você possui ou fornece. Você pode contribuir com itens como roupas, móveis, livros, eletrônicos, veículos, etc. para organizações de caridade. Além disso, você pode oferecer seu tempo, habilidades ou experiência para uma instituição de caridade. O valor justo de mercado de suas doações não-cash pode ser deduzido de seu rendimento tributável, geralmente até 50% de sua receita bruta ajustada.

- Doações programadas são aquelas que são organizadas de antemão e entram em vigor depois de você se aposentar ou em uma data específica. Você pode fazer uma doação programada nominando uma caridade como beneficiário em sua declaração de vontade, confiança, seguro de vida, plano de aposentadoria ou anuidade de caridade 7. Você também pode fazer uma doação programada criando um fundo aconselhado pelo doador, um fundo de renda agrupado ou uma confiança restante de caridade 8. Esta doação planejada pode ajudá-lo a reduzir seus impostos, aumentar sua renda e deixar uma herança duradoura para a sua caridade favorita.

Antes de doar para qualquer instituição de caridade, é importante pesquisar seus objetivos, valores, programas, efeitos e responsabilidade financeira. Poderá usar os serviços de Charity Navigator, GuideStar ou GiveWell para avaliar e comparar diferentes organizações baseadas nas suas avaliações. Também pode contactar a instituição diretamente para obter mais informações sobre ela ou para visitar o website e as plataformas de redes sociais.

Dar à caridade pode ser uma experiência gratificante e significativa de usar seu dinheiro de herança. No entanto, é importante ter cuidado para não gastar mais do que você pode pagar e não negligenciar suas próprias necessidades financeiras e metas. Você só deve doar aquilo que o deixa feliz. Não se esqueça que a caridade começa na sua própria casa.

Apostar em sua própria capacidade é a maneira mais segura de garantir um futuro próspero.

Finalmente, uma das melhores formas de usar sua queda financeira é investir em você mesmo. Isso significa gastar dinheiro em coisas que ajudam no seu desenvolvimento pessoal ou profissional, como capacitação, habilidades, saúde, bem-estar, hobbies, paixões ou relacionamentos.

Investir no seu próprio crescimento pode trazer muitos benefícios ao longo do tempo, tais como:

- Aprimorar seu aprendizado e aptidões é essencial para o êxito.

- Melhorar suas chances de sucesso profissional e acumular possibilidades de progresso.

- Melhorar nossa segurança e autoestima é algo que todos devemos buscar.

- É crucial aprimorar a sua saúde física e mental.

- Ao ampliar seu círculo de contatos e aumentar seu capital social, você terá acesso a mais oportunidades.

- Ampliar suas experiências de vida e alegria.

Existem muitos jeitos de investir em si mesmo, dependendo dos seus interesses, metas e quanto dinheiro está disposto a gastar. Algumas das maneiras mais comuns de se investir são: educação, capacitação profissional, cuidados com a saúde, lazer e viagens.

- Inscrevendo-se em um curso ou programa acadêmico: Você pode escolher matricular-se em um curso ou programa acadêmico que possa ajudá-lo a desenvolver novas habilidades, avançar sua carreira ou realizar seus sonhos. Existem muitas opções disponíveis, como cursos on-line ou off-line, formais ou informais, acadêmicos ou profissionais. Além disso, você também pode procurar bolsas de estudo ou auxílios para ajudar com as despesas.

- Pegue livros ou textos diferentes, seja comprando, pedindo emprestado ou participando de um clube de leitura ou grupo de leitura. Você tem livros de ficção e não ficção à sua disposição, sejam clássicos ou contemporâneos. Ao ler você pode aprender muito, desfrutar de inspiração e ainda poder compartilhar suas ideias com outros leitores.

- Participar de um seminário ou oficina pode ajudar você a desenvolver uma nova competência, melhorar alguma já existente ou descobrir uma nova oportunidade. Você pode optar por seminários digitais ou presenciais, sejam eles gratuitos ou pagos, ocorram de maneira única ou recorrente. Além disso, você pode estabelecer contatos com outros participantes e palestrantes que podem lhe oferecer úteis conselhos e suporte.

- Contratar um treinador ou mentor é uma excelente maneira de alcançar metas pessoais ou profissionais, vencer desafios e desenvolver o seu potencial. Existem diversas opções disponíveis, como treinadores on-line ou off-line, treinadores individuais ou de grupo, treinadores gerais ou treinadores especializados. Além disso, é importante buscar o feedback e aconselhamento do seu mentor ou treinador com frequência.

- Se inscrever em um clube ou organização: você tem a opção de se inscrever em um clube ou grupo que possa ajudá-lo a alcançar seu hobby, paixão ou causa. Há clubes online e offline, locais ou globais, casuais ou formais para escolher. Além disso, você pode participar das atividades e eventos do seu clube ou organização e conhecer novas pessoas que têm os mesmos interesses e valores que você.

- Explorando um lugar desconhecido: Você tem a oportunidade de descobrir um novo lugar, descobrindo sua cultura, aprendendo uma língua estrangeira ou experimentando uma nova aventura. Você pode optar por viajar nacionalmente ou internacionalmente, viajar sozinho ou em grupo, escolher viagens baratas ou luxuosas. Além disso, você também pode documentar as memórias e histórias da sua viagem e compartilhá-las com outras pessoas.

Investir em você mesmo pode ser um dos mais gratificantes e recompensadores usos de sua renda. Porém, é importante que você faça isso com responsabilidade. Apenas se comprometa com aquilo que você pode arcar financeiramente e que te faça feliz. Não se esqueça que o seu maior bem é você mesmo.

Durante esta pesquisa, nos esforçamos para demonstrar que a educação é uma das principais influências no progresso de um país.

Uma redução financeira pode ser uma mudança de vida que oferece muitas oportunidades, mas também pode ser assustadora e desgastante se não houver um plano para gerir os recursos de maneira adequada. Por isso, é essencial desenvolver uma tática para administrar o dinheiro de forma eficaz.

Neste artigo, exploramos oito formas inteligentes de usar seu acúmulo financeiro:

- Honrar suas obrigações financeiras é um dos mais cruciais elementos para atingir a autonomia financeira.

- Crie uma reserva de emergência.

- Poupar para a aposentação é essencial para assegurar uma existência serena na terceira idade.

- Guardar para outras metas.

- Aplicar no mercado de capitais pode ser uma excelente alternativa para quem deseja conseguir benefícios.

- O dinheiro ofertado para a caridade foi aplicado a fim de auxiliar aqueles que necessitam de assistência.

- Colocar em si próprio é o melhor caminho para assegurar um futuro prometedor.

Estas não são as únicas maneiras de lidar com sua queda financeira, mas são algumas das mais populares e recomendadas por profissionais da área e conselheiros financeiros. É claro que você não precisa seguir estes passos exatamente ou na ordem indicada. Você pode adaptá-los à sua própria necessidade e ao que mais lhe agrada.

A chave é alcançar uma harmonia entre despesas e poupanças, entre aproveitar e investir, entre oferecer e receber.

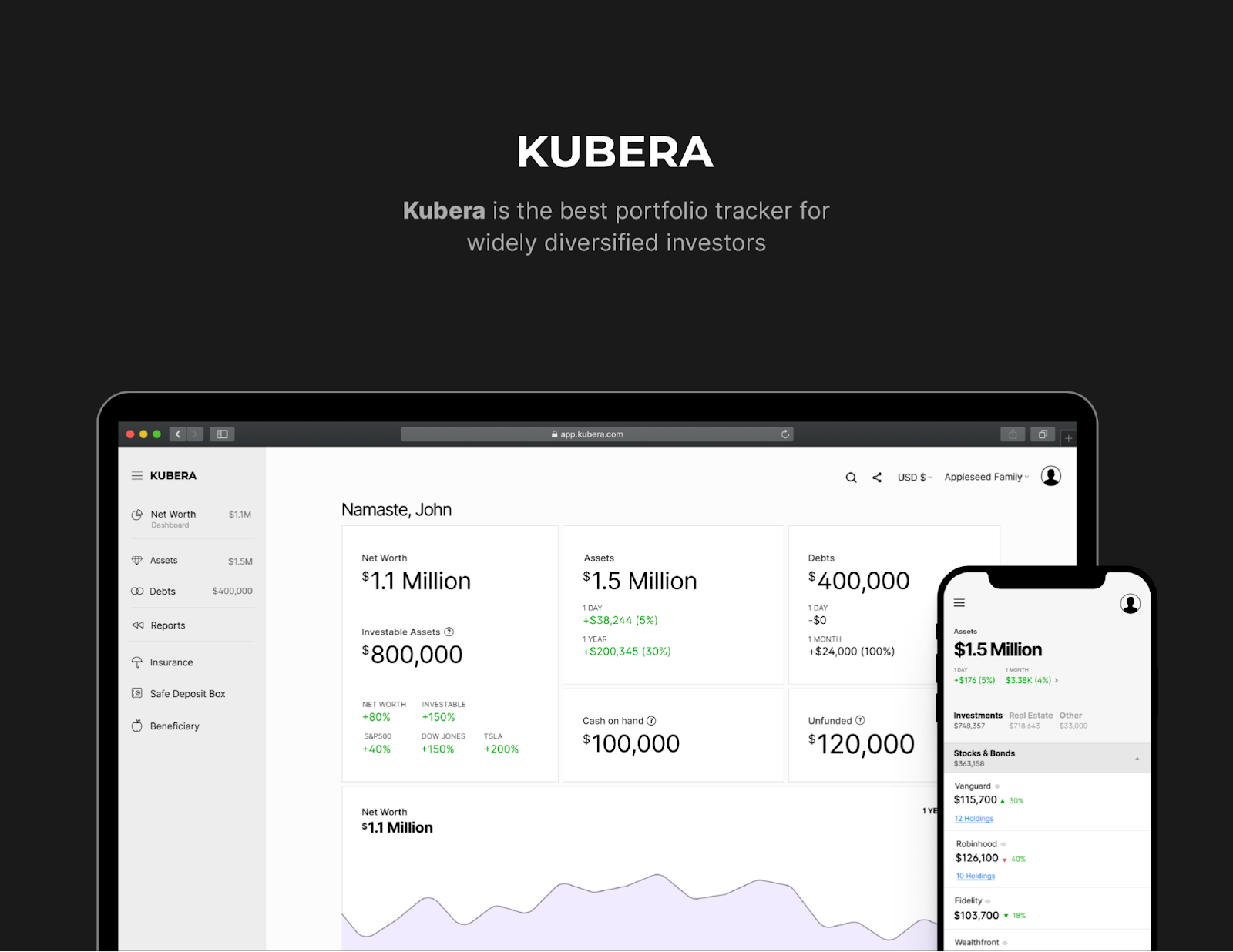

Lembre-se que, embora o dinheiro não seja tudo, ele pode ajudá-lo a atingir muitas metas se você souber usá-lo corretamente. Não desperdice o poder que isso tem para melhorar seu futuro. Para direcioná-lo nessa direção, use o Kubera, um sistema que facilita o gerenciamento de seus ativos, portfólio e patrimônio líquido.

Kubera é uma plataforma intuitiva e completa de monitoramento de portfólio que abrange todas as suas contas bancárias, corretoras, NFTs, criptomoedas, DeFi, imóveis, jóias, dinheiro, ações, títulos, investimentos alternativos e muito mais. É o melhor meio de mantê-lo bem informado e de gerenciar plenamente sua riqueza, mesmo no caso de uma queda na economia.