Não tinha conhecimento algumas semanas atrás de como a Silicon Valley Bank SIVB funcionava. A base de depositantes homogênea que eles têm poderia, potencialmente, afetar a solvência deste banco. Se o Silicon Bank não conseguisse manter solvente, poderiam ter-se criados problemas graves ao sistema financeiro devido aos seus investidores online extremos. Agora, já sei disto.

Compreendo que o conhecimento que adquiri na semana passada pode não ser de grande utilidade no futuro. Isso é devido ao fato de que novas variáveis e eventos surgirão e eu não saberei que ignorava antes deles acontecerem. Esta compreensão vem da experiência de me deparar frequentemente com o que não conhecia.

Entendo que não sei o que desconheço, o que é verdade para praticamente a todos nós (aceitando ou não), o que significa que estamos quase completamente às cegas sobre possíveis ocorrências e resultados futuros. Estou ciente de que não tenho conhecimento sobre aquilo que desconheço. Desta forma, posso ser remunerado com uma recompensa ao disponibilizar meu capital.

É perceptível que ser elegível para receber pagamento e de fato recebê-lo são questões bem diferentes, e entre elas existe um enredo de sentimentos e recompensas que podem nos impedir de atingir o êxito. Logo, a grande questão é como se garantir que se será devidamente recompensado por colocar seu dinheiro em risco, sabendo que não se tem certeza do que será obtido. Aqui, eu sugiro cinco formas de como fazer isso.

A variedade é fundamental para o êxito.

Pode parecer retrógrado argumentar que um meio de assegurar retorno por assumir um risco é diminuí-lo, o que é justamente o que fazemos quando diversificamos. É verdade que existiram longos períodos em que não houve recompensa por distribuir nossos investimentos entre ações e títulos, como demonstrado a seguir.

No entanto, não é correto dizer que a diversificação não deu retorno aos investidores durante esses longos períodos. Isso porque um investidor que compra e vende ações não necessariamente obterá um retorno de capital maior. Ele pode até acabar tendo um retorno menor, devido ao fato de não conseguir administrar as surpresas que o mercado proporciona.

Penso que a diversificação não é uma desculpa para abdicar, em vez disso, é um modo de assegurar que aproveitamos mais plenamente os benefícios do mercado de ações do que seria possível de outra maneira. É consenso que os problemas virão do campo direito, mas não sabemos qual será o seu impacto ou quando isso ocorrerá. A diversificação reduzirá o impacto destas dificuldades, permitindo-nos permanecer no nosso lugar.

Guarde algum dinheiro extra para despesas imprevistas.

Sabemos que não temos todas as respostas, então devemos nos preparar para lidar com os problemas inesperados que eventualmente surgem. No ano passado foi a invasão da Rússia à Ucrânia, em 2020 foi o coronavírus e há 25 anos foi a implosão da Gestão de Capital de Longo Prazo. Dada a extensa história do mercado, devemos nos preparar para o que pode vir a seguir.

Ter dinheiro em caixa, ainda que haja custos, pode prevenir que agimos de forma precipitada, enquanto os mercados se recuperam. Além disso, os fundos podem ser usados para o nosso benefício quando os mercados caem. Um estudo mostra que um portfólio dividido igualmente entre ações de grande capitalização nos EUA e dinheiro gerou o mesmo desempenho ajustado ao risco que um portfólio investido inteiramente em ações desde 1925.

Finalmente, ter uma pequena quantia de dinheiro guardada pode dar um benefício psicológico, servindo para conter nossa tendência a acreditar que conhecemos melhor o que nos aguarda do que na verdade sabemos.

Uma maneira de evitar problemas é não utilizar a alavanca de câmbio.

Podemos argumentar que os profissionais mais novos devem recorrer ao uso de financiamentos, devido ao seu amplo horizonte temporal, maior tolerância ao risco e a possibilidade de liberar recursos para gastos.

A teoria é excelente, porém, procure uma margem de segurança, pois parece que o mundo está desmoronando ao nosso redor. Esta é uma situação para a qual não estamos preparados para programar, ainda menos para gerir em tempo real.

O investimento alavancado pode ser lucrativo, desde que não sejam interrompidos por circunstâncias imprevistas que nos façam vender para honrar nossos compromissos. Contudo, sabemos que recebemos um retorno acima da média para lidar com o risco de sermos expostos a fatores altamente imprevisíveis. Dessa forma, o investimento alavancado tenta ter seu próprio bolo – obter um retorno superior – e também comê-lo, ou seja, evitar eventos inesperados que nos façam ter um retorno acima da média para começar.

Nossa habilidade de acumular patrimônio é desencadeada quando cortamos a seqüência de deterioração financeira. No entanto, esse é o acordo que firmamos quando optamos por investir com recursos alavancados.

Warren Buffett disse de forma clara: “Sem alavancagem, não existem problemas. Isso é a única maneira com que uma pessoa inteligente pode ser derrotada. Eu sempre afirmei: “Se você tem senso, não precisa de alavancagem; se não tem, não deve usá-la.”

Acomode-se.

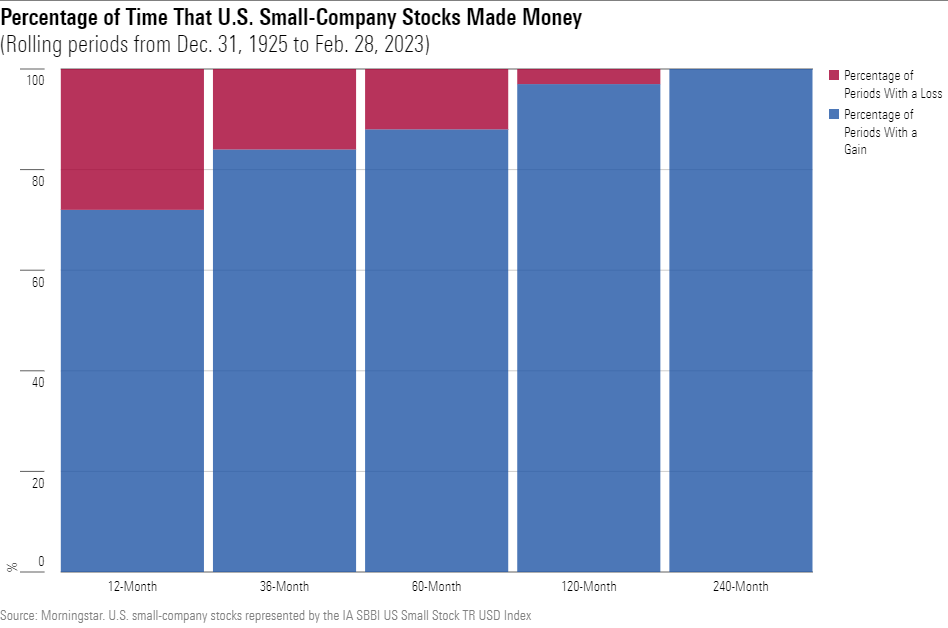

Desde 1925, os investidores que compraram ações de empresas pequenas nos Estados Unidos perderam dinheiro em quase um terço de todos os intervalos de 12 meses. No entanto, à medida que se estende o período de tempo de rolamento para 36 meses, 60 meses e mais, as chances de ganhar aumentam. De fato, os investidores perderam dinheiro em ações pequenas em apenas 3% de todos os períodos de 10 anos e nunca falharam em ganhar dinheiro em um período de 20 anos.

Podemos compreender que não conhecemos tudo o que não sabemos, no entanto, existe algo que sabemos: os mercados tendem a nos recompensar no futuro. Isto nos instrui a mantermo-nos fortes, independentemente do que aconteça.

Eliminar os sedimentos de sujeira não é uma missão simples.

Às vezes não há escolha senão tomar ação, mas às vezes, o melhor que as outras pessoas podem fazer por nós é não fazer nada. Nesse caso, essencialmente, asseguramos que eles não se mexerão.

Refiro-me a circunstâncias quando contratamos outros para aconselhamento. Certo, não há nada de errado em ter orientação financeira, pois para alguns é vital. No entanto, quanto mais pessoas envolvidas na escolha de investimentos, maiores são as chances de sermos servidos com um resultado inesperado, sem grande retorno – ou complexidade desnecessária e retorno abaixo da média.

Para cada nível entre aqueles que investem e o destino final de seu capital, existem maiores riscos para serem considerados. Consultores, conselheiros e subadvisor são alimentados pela ação, e não pela honestidade. Quanto mais decisões precisam ser tomadas, mais riscos são incorridos, juntamente com altos custos, com todos aqueles que precisam ser alimentados.

Se limitarmos o número de níveis e assegurarmos que os prêmios se harmonizem com nossas metas, podemos evitar a complicação desnecessária, tarifas maiores e controles que podem afetar nossa produtividade. Se for assim, é melhor.