O objetivo desta análise é investigar as consequências da inflação, aceleração da inflação e taxas de juros sobre o planejamento para o futuro financeiro dos americanos. A inflação e a aposentadoria são duas questões cruciais para os cidadãos dos Estados Unidos, já que afetam seu estilo de vida e sua estabilidade financeira.

Compreendendo como a inflação influencia economicamente a economia de aposentadoria e renda, os leitores ficam melhor preparados para desfrutar de um estilo de vida confortável quando aposentados e ainda diminuem o índice de preços de seu planejamento financeiro.

Entender a inflação e seu efeito sobre os aposentados é necessário para assegurar uma vida financeira estável.

Qual é o significado da inflação?

A inflação se refere à elevação dos níveis de preços para bens e serviços em uma economia em um determinado período. Geralmente, a taxa de inflação é avaliada usando o Índice de Preços ao Consumidor (IPC), que monitora as alterações nos custos de uma seleção de produtos e serviços.

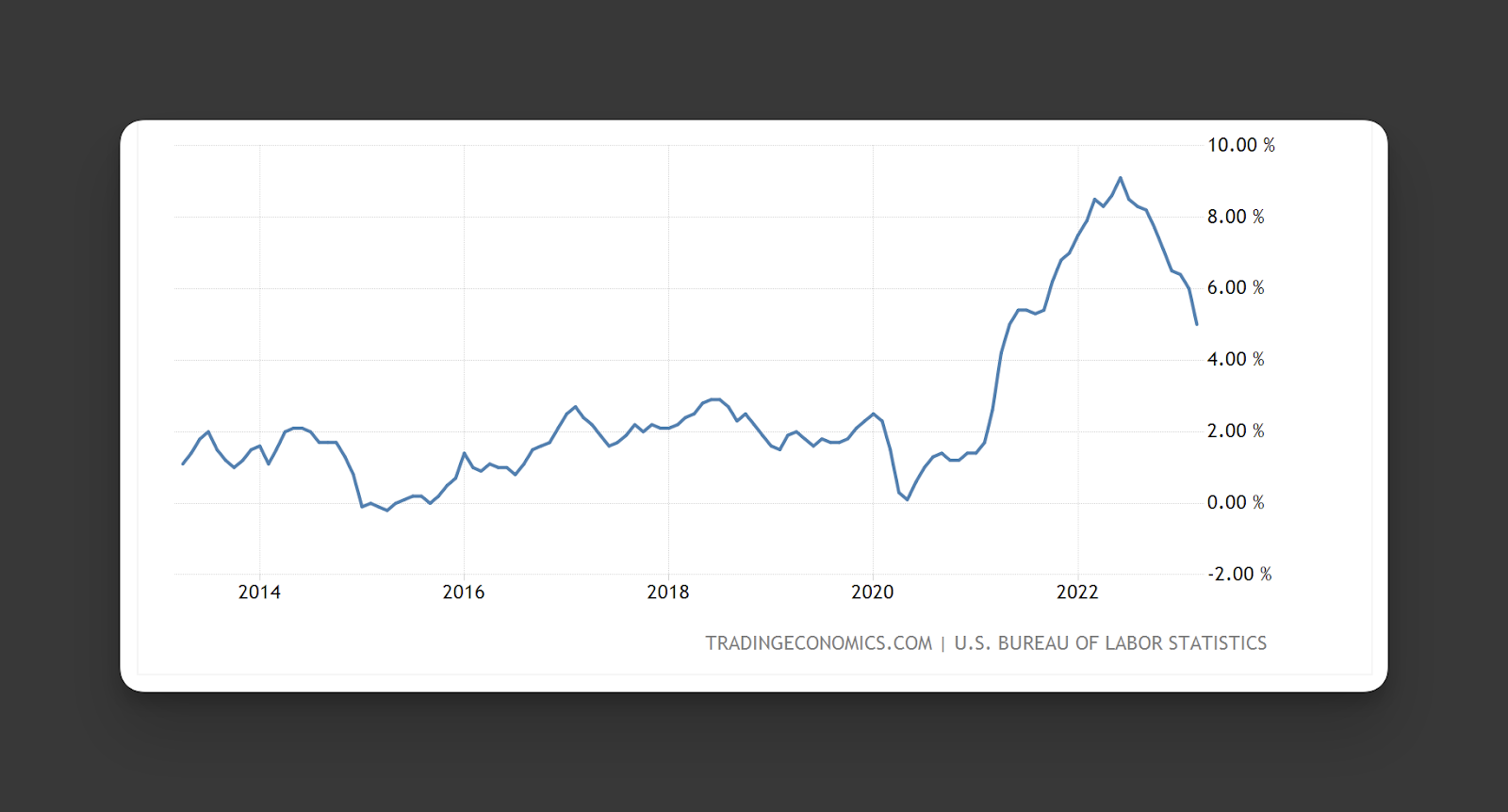

O Índice de Preços ao Consumidor (IPC) e a taxa de inflação experimentaram um aumento acentuado nos últimos meses.

O Índice de Preços ao Consumidor Amplo (IPCA) é muito usado para mensurar a inflação, pois ele monitora a variação percentual dos preços de uma seleção padronizada de bens e serviços. Os dados mais recentes sugerem que as taxas de inflação subiram ao longo do último ano, assinalando custos mais caros para os compradores.

Os bancos centrais visam garantir a estabilidade econômica estabelecendo metas de inflação. É fundamental que esses objetivos sejam alcançados para preservar o equilíbrio entre as economias.

Os bancos centrais, como a Reserva Federal nos Estados Unidos, estabelecem objetivos de inflação para manter a estabilidade dos preços. Estas metas desempenham um papel nas decisões de política monetária, como a mudança nas taxas de juros e as ações quantitativas. Desde 2012, a Reserva Federal dos EUA tem visado uma taxa de inflação de 2% de acordo com os números do Índice de Preços de Consumo Pessoal (PCE).

A redução do poder de compra devido à inflação tem sido um desafio contínuo.

A inflação reduz o poder de aquisição do dinheiro, o que significa que, no futuro, a mesma quantia de dinheiro adquirirá menos bens e serviços. Isso tem um efeito direto nos rendimentos fixos dos aposentados, nos benefícios da Segurança Social e na capacidade de comprar de suas economias, colocando em risco a segurança financeira e o bem-estar deles.

Os efeitos da inflação nos rendimentos fixos, na Segurança Social e na capacidade de aquisição dos brasileiros têm sido catastróficos.

Normalmente, os aposentados obtêm rendimentos mais baixos ou fixos de fontes como a Segurança Social, pensões, anuidades e investimentos. Os que dependem dos benefícios da Segurança Social são especialmente vulneráveis ao efeito da inflação. O ajuste de custo de vida (COLA) serve para minimizar os danos causados pela inflação nos benefícios da Segurança Social, mas pode não ser suficiente para cobrir os custos crescentes de bens e serviços.

Aposentados costumam gastar mais em áreas que apresentam elevação de preços mais acentuada, como saúde, moradia e serviços prestados pela administração pública. Segundo dados divulgados pelo Bureau of Labor Statistics, os custos de assistência médica aumentam em média 4,1% anualmente entre os anos de 2013 e 2023.

A relevância de levar em consideração a inflação ao calcular seus gastos na aposentadoria não pode ser desprezada. A inflação se mostra como um fator que tem influência direta sobre o valor do dinheiro, o que significa que, se não for considerada, os recursos que você tem no presente não vai possuir o mesmo valor quando você se aposentar. Por essa razão, é fundamental ter em mente a inflação ao programar suas finanças para a aposentadoria.

Ao planejar as despesas de aposentadoria, é vital levar em consideração a inflação para garantir que suas previsões sejam precisas. Negligenciar a inflação pode levar ao subestimado dos recursos necessários para manter o nível de vida desejado durante a aposentadoria.

Para demonstrar o impacto da inflação, considere a taxa média anual de inflação nos Estados Unidos de 2013 a 2023, que foi de 2,59%. Se em 2013 um pacote de serviços e produtos custasse $1.000, em 2023 isso custaria $1.291,40. Porém, alguns produtos podem ter aumentado mais ou menos do que a média. Por exemplo, foi mencionado anteriormente que em média os serviços de saúde aumentaram 4,1% ao ano, enquanto carros usados e caminhões diminuíram 1,4% ao ano.

Compreendendo os efeitos da inflação em relação aos gastos da aposentadoria, as pessoas aposentadas conseguem tomar decisões financeiras mais inteligentes e precisas para calcular o montante de economias necessário para manter a vida desejada durante a aposentadoria.

Os aposentados têm se deparado com desafios durante o período de alta inflação.

Durante os períodos de inflação elevada, os aposentados enfrentam numerosos problemas. Entre esses, destacam-se: o aumento de custos de vida não compensado pelos proventos da aposentadoria.

- A inflação elevada provoca o aumento nos custos de produtos e serviços, complicando para aqueles que se aposentaram seguir com o mesmo padrão de vida com apenas uma renda estável.

- A inflação tem um impacto desproporcional nos custos de saúde, o que pode ser um problema sério para aposentados que necessitam de mais tratamento médico à medida que envelhecem.

- O aumento da inflação pode corroer o poder de compra das contas de aposentadoria, como IRAs, 401(k)s, contas de corretagem, anuidades e fundos de aposentadoria, ao longo do tempo.

- Investir para a aposentadoria e enfrentar o risco de inflação: Investimentos de aposentadoria, como ações, títulos e fundos mútuos, podem ser afetados pela inflação, o que reduziria o retorno real sobre esses investimentos e tornaria mais difícil para os aposentados atingirem seus objetivos financeiros.

- Rendimentos fixos e prestações da Segurança Social: Pensões dependentes de fontes de renda fixas ou de subsídios da Segurança Social estão especialmente sujeitas aos prejuízos inflacionários, visto que essas fontes de rendimento podem não se ajustar completamente para compensar os custos de vida crescentes.

Estratégias para planejar a aposentadoria em meio à inflação incluem: diversificação de investimentos, alocação de ativos, construção de reservas de caixa e identificação de fontes de renda passiva.

Planejar sua aposentadoria em meio à inflação requer uma estratégia financeira bem elaborada.

A inflação deve ser levada em conta ao planejar a aposentadoria. Um orçamento que tem a inflação em consideração pode ajudar os aposentados a se prepararem de forma mais adequada e manter o nível de vida almejado durante a aposentadoria.

Profissionais e consultores financeiros podem oferecer informações preciosas sobre como planejar a aposentadoria, guiando as pessoas nos detalhes complexos da inflação e outras questões econômicas. Eles podem ajudar a estabelecer metas realistas de aposentadoria, montando orçamentos e adaptando economias e estratégias de investimento para manter o equilíbrio com os efeitos da inflação.

Distribuindo seus ativos entre diferentes classes e empregando uma estratégia de diversificação, você pode otimizar seu retorno e reduzir o risco.

Um portfólio de aposentadoria equilibrado pode ajudar a reduzir o perigo da desvalorização monetária e asegurar uma aposentadoria estável.

Distribuir seus investimentos entre várias categorias de ativos pode diminuir os riscos e potencialmente aumentar os retornos. Uma abordagem equilibrada de alocação de ativos pode ajudar a preservar os seus fundos de aposentadoria dos efeitos da inflação. Por exemplo, um portfólio de poupança diversificado pode conter: ações, títulos, imóveis, matérias-primas e ativos alternativos, como fundos de hedge.

- Ações: Concentre-se em companhias que possuem uma força significativa nos preços, um crescimento constante nos dividendos e um passado de superação da inflação.

- Pense em títulos de curta duração ou títulos vinculados à inflação, como Valores Protegidos pelo Tesouro (TIPS).

- Passivo:Aplicar em imóveis, mercadorias ou outros bens tangíveis que geralmente mantêm seu custo em tempos de inflação.

Ao destinar recursos a um conjunto diversificado de classes de ativos, é possível amparar seu portfólio de aposentadoria contra o impacto da inflação.

Gastos de jubilación y cuentas de ahorro

A inflação deve ser levada em conta ao planejar levantamentos de contas de aposentadoria e de poupança.

- Pense em usar uma estratégia de saque ajustável, como a lei dos 4% ajustada à inflação, para garantir que o seu poder de compra seja preservado e o seu estilo de vida desejado se mantenha durante a aposentadoria.

- Investir em contas de aposentadoria que oferecem segurança contra a inflação, como o Plano de Poupança Thrift (TSP) e seus Fundos G e F, que aplicam em títulos do governo e de empresas.

- Os aposentados devem verificar as taxas de juros de suas contas de poupança e verificar se elas são maiores ou menores do que as taxas de inflação. Se as taxas de juros estiverem abaixo das taxas de inflação, eles devem procurar outras alternativas como contas de poupança de alto rendimento ou CD’s de curto prazo.

4. Investimentos disponíveis durante períodos de aumento dos preços

Há várias maneiras de se conseguir proteção contra a inflação por meio de investimentos diferentes.

- Anuidades: Os pagamentos de aposentadoria podem ser estabilizados com uma anuidade, garantindo que o seu poder de compra se mantenha durante a aposentadoria. Dê uma olhada em anuidades com um ajustador de Custo de Vida (COLA), o que permite que os pagamentos aumentem de acordo com a inflação.

- Investir em bens imobiliários pode ser uma forma de proteção contra a inflação, pois os valores dos imóveis e as rendas dos aluguéis frequentemente aumentam com ela. Pense em investir em REITs (trusts de investimento imobiliário), propriedades de aluguel ou plataformas imobiliárias financiadas por multidões para obter exposição ao mercado de imóveis.

- Os títulos do Tesouro que são protegidos contra a inflação (TIPS) podem ajudar os investidores a se protegerem da erosão do valor da moeda, ajustando o montante principal da segurança para compensar as mudanças no Índice de Preços ao Consumidor (IPC). Estes títulos emitidos pelo governo fornecem uma taxa de juros fixa, mas o seu valor principal se ajusta às alterações na taxa de inflação. Ao amadurecer, os investidores recebem o principal ajustado ou o principal original, o que for mais alto, oferecendo uma camada extra de proteção contra a inflação.

- Investindo em ações com uma trajetória de crescimento e força de preço no pagamento de dividendos. Estas organizações podem, em alguns casos, repassar os custos aos clientes, permitindo manter ou expandir os seus dividendos durante momentos de inflação. Essas ações de dividendos podem fornecer uma receita estável e a possibilidade de valorização de capital.

- Expor-se a produtos, tais como ouro, prata e outros metais preciosos, pode ajudar a preservar-se contra a inflação. À medida que o valor da moeda de papel diminui durante tempos de alta inflação, o preço relativo dos produtos frequentemente sobe. Pense em investir em ETFs de mercadorias, fundos de investimento ou diretamente em mercadorias físicas, para manter-se protegido da inflação.

- Fundos mútuos que oferecem proteção contra a inflação: Existem fundos mútuos que investem em ativos que estão mais protegidos contra a inflação como títulos do Tesouro indexados à inflação, imóveis e ações de dividendos. Esses fundos podem ser uma boa maneira de manter seu portfólio de aposentadoria seguro da inflação.

Nos últimos meses, a pandemia, a política monetária da Reserva Federal e a inflação têm sido frequentemente discutidos. A pandemia tem afetado a economia global de maneira radical, e a Reserva Federal tem sido obrigada a adotar medidas visando conter os danos causados pela crise. Uma das principais inquietações é a inflação, que tem aumentado em diversos países.

A crise de saúde pública causada pelo COVID-19 tem gerado pressões inflacionárias devido às interrupções na cadeia de abastecimento e ao aumento da procura por alguns bens e serviços.

A Reserva Federal adotou medidas para lidar com a inflação, aumentando as taxas de juros. Essas decisões podem ter um efeito significativo sobre os aposentados, afetando-os de várias formas.

- Taxas de juros mais altas podem resultar em menores valores de títulos, o que pode influenciar os aposentados que dependem de investimentos de rendimento fixo.

- As medidas tomadas pela Reserva Federal podem influenciar a instabilidade do mercado, o que pode ter consequências para os valores das carteiras de aposentadoria.

Empregando o Kubernetes para enfrentar a inflação e organizar a aposentadoria.

Kubera é um programa de computador que oferece uma maneira abrangente de supervisionar finanças de todos os tamanhos, incluindo fundos de aposentadoria. Ele também pode rastrear o valor líquido de um indivíduo.

Kubera reafirma ativos financeiros, oferecendo aos usuários a capacidade de monitorar sua distribuição de ativos e tomar decisões informadas em relação a suas carteiras de aposentadoria. Ele também oferece recursos para controlar o desempenho de seu portfólio de aposentadoria, permitindo-lhe tomar decisões baseadas em dados e estabelecer estratégias resistentes à inflação.

Ao utilizar a Kubera, os aposentados têm a oportunidade de gerenciar seu patrimônio de forma mais eficiente e trabalhar para atingir metas financeiras de longo prazo, mesmo em meio à inflação.

Por meio deste estudo, chegamos à conclusão de que a tecnologia desempenha um papel fundamental na existência humana, pois ela simplifica a execução de tarefas e possibilita a interação entre as pessoas.

Entender o efeito que a inflação terá no seu planejamento da aposentadoria é fundamental para obter a estabilidade financeira e manter o estilo de vida desejado durante a aposentadoria. Para garantir o seu bem-estar financeiro a longo prazo, é relevante:

- Organize seus orçamentos para compreender as inflamações a curto e longo prazo.

- Aprender constantemente sobre questões financeiras e estar atento às tendências do mercado para tomar decisões sábias com relação ao dinheiro.

- Busque aconselhamento de profissionais da área financeira que possam te auxiliar a atravessar as dificuldades da inflação e também com a preparação para a aposentadoria.

Levar em consideração a plataforma Kubera pode ajudar a assegurar seu planejamento de aposentadoria diante da inflação. Utilizando as ferramentas e diretrizes adequadas, você pode ultrapassar os obstáculos trazidos pela inflação e trabalhar em direção a uma aposentadoria com segurança financeira e bem-estar.