A inflação já melhorou significativamente sem causar uma recessão, por isso estamos bastante confiantes de que a economia dos Estados Unidos é capaz de uma transição suave. Entretanto, conseguir isso depende da evitação de erros de política monetária. O crescimento de curto prazo da atividade econômica é mais resistente ao estímulo da política monetária do que se esperava, o que leva a Reserva Federal a manter as taxas de juros em alta.

Ainda assim, a pergunta de se uma recessão vai ou não vai acontecer torna-se irrelevante. É esperado que qualquer recessão seja passageira, e acreditamos que o crescimento do PIB recobre seu impulso em 2024.

Desde a nossa última avaliação, elevamos a nossa estimativa do Produto Interno Bruto, pois os dados de curto prazo superaram o esperado, entre eles os empregos sólidos de janeiro e os resultados de vendas do comércio.

Estimamos que o PIB crescerá 1,4% em 2023, 1,7% em 2024, e taxas muito maiores de 2025 a 2027. Em média, prevê-se um aumento cumulativo de 3% a 4% real do produto interno bruto até 2027 superior ao consenso.

O gráfico indica que estamos prevendo uma recuperação no crescimento do PIB em 2024, devido à mudança no Fed para amenizar a política monetária. Esse avanço robusto do PIB será impulsionado pela expansão lateral da oferta, juntamente com aumentos sólidos da produtividade e aumentos na força de trabalho.

Esperamos que o Fed diminua sua posição depois que ficar evidente que a inflação foi vencida.

As taxas de juros elevaram-se ao longo do ano anterior devido às expectativas de aperto da política monetária que foram estabelecidas e começaram a ser executadas.

Desde a última atualização, aumentamos a nossa previsão de curto prazo – esperando uma taxa de fundos federais de 4,92% e um rendimento de 10 anos do Tesouro de 3,75% para 2023 (média de ano inteiro). Acreditamos que as taxas chegarão ao seu limite e que o Fed comece a diminuir os juros agressivamente a partir do fim de 2023, pois a inflação normalizará e será necessário estimular o crescimento econômico.

Os títulos públicos ainda exigem uma política monetária limitada, com o juro de cinco anos do Tesouro a cerca de 130 pontos base acima do que seria adequado, considerando o nosso prognóstico para a taxa de juros da Reserva Federal. Para impedir uma queda ainda maior nos mercados de habitação do que já se prevê, serão necessários juros mais baixos.

A economia tem conseguido absorver o choque das aumentos de taxa de juros mais bem do que o previsto, mas ainda se prevê que os efeitos das caminhadas de taxa de juros se farão sentir em 2023.

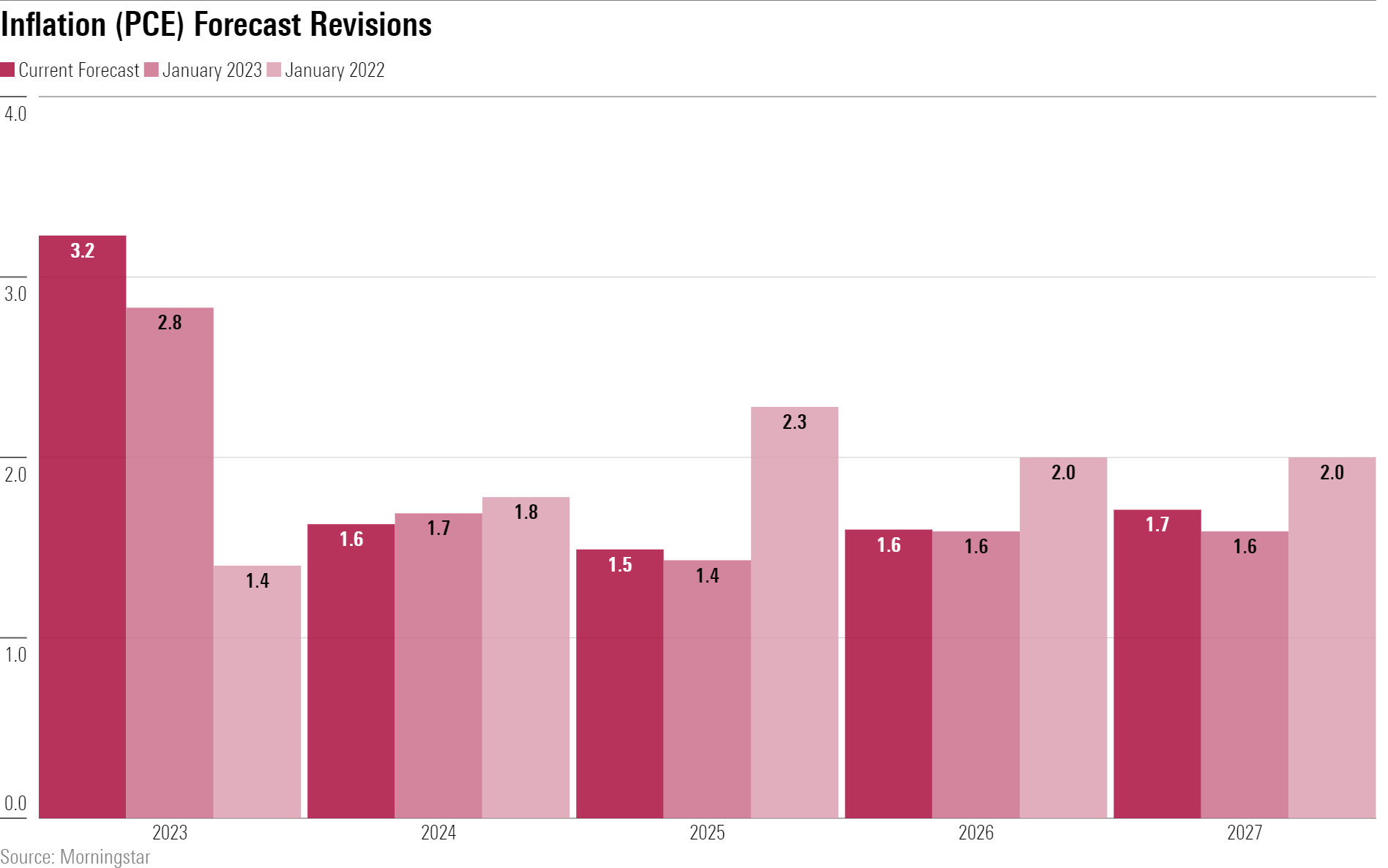

É previsto que a inflação se estabilize em 2023.

Uma economia mais forte do que o antecipado significa que nós aumentamos nossa projeção de inflação para 2023 em média, embora esperamos que a inflação continue dentro dos 2% alvo do Fed. Restrições de oferta, aliadas ao aperto do Fed, estão vencendo a batalha contra a inflação.

Após chegar a 6,2% em 2022, prevê-se uma taxa de inflação de 3,2% em 2023, seguida de uma queda significativa para uma média de 1,9% para o período 2023-27.

Esta perspectiva nos dá uma visão mais otimista do que a do consenso geral, pois acreditamos que a maioria das fontes de inflação diminuirão e a expansão de capacidade prosseguirá de forma agressiva.

Acreditamos que muitas empresas que têm visto grandes aumentos nos preços desde o início da pandemia provavelmente vão experimentar deflação ao longo dos próximos anos. Isto inclui energia, automobilística e outros produtos duradouros. A ampliação da produção intensiva em várias áreas poderá transformar a escassez ampla em excesso dentro de alguns anos.

A redução dos preços de bens contribuiu para a queda da taxa de inflação para 4,6% ao ano nos últimos trimestres, um valor inferior a 8,0% no início de 2022. Embora ainda haja um trabalho substancial a ser feito para que a inflação volte ao seu estado normal, a queda dos preços, sem qualquer recessão, dá esperança.

O aumento do PIB é menor que o habitual, porém ainda não está confirmado um período de declínio.

Apesar de alguns observadores terem argumentado que haveria uma recessão no início de 2022, nós discordamos disso pois notamos que a tendência de crescimento do Produto Interno Bruto tem sido positiva de forma contínua.

Oscilações nos números de crescimento da economia no trimestre em relação ao quarto têm sido alimentadas principalmente por inventários e exportações líquidas, que são recorrentes fatores de ruído no PIB. Se estes elementos forem retirados do PIB, a “procura doméstica final” (consumo mais investimento fixo) torna-se um indicador mais preciso da tendência de crescimento do PIB. Mesmo de trimestre para trimestre, a demanda interna tem apresentado estabilidade desde o final de 2021, mantendo um crescimento médio de 1% a 2% ao ano. Em geral, os dados mostram que o crescimento do PIB está abaixo dos níveis médios anteriores à pandemia, mas ainda positivo, variando entre 2,0% e 2,

Qual será o impacto da economia dos Estados Unidos em 2023?

Examinamos cuidadosamente quatro cenários possíveis para a economia dos Estados Unidos a curto prazo.

- Uma aterrissagem macia: Esta é a nossa premissa de base, o que significa que previmos que a inflação retornará aos níveis normais até o fim de 2023, mesmo que o Produto Interno Bruto real continue crescendo ao longo dos próximos doze meses.

- Esse cenário é visto como um desfavorável trade-off de inflação/crescimento. Estagflacionistas observam que o mercado de trabalho ainda está em níveis recordes de aperto, de acordo com algumas medidas. Entretanto, acreditamos que haverá uma forte desaceleração na demanda por trabalho em 2023, mesmo que o PIB não diminua ainda mais. Essas pessoas indicam também que a atual queda nos preços dos bens é apenas temporária, aliviando a alta inflação, mas consideramos que a deflação dos preços dos bens continuará por vários anos.

Os analistas não concordam sobre onde o aumento do Produto Interno Bruto se encontra, contudo, nós não nos aderimos a uma opinião radical, permanecendo entre os dois lados.

- Apontamentos de uma recessão grave indicam que o efeito da política monetária será retardado, com a taxa de fundos federais crescendo em cerca de 5% (o maior aumento em 40 anos). Além disso, a utilização excessiva da poupança impactará os gastos dos consumidores dentro de pouco tempo.

- Sobreaquecimento: Esta tendência observada no mercado de trabalho aponta para um quadro sempre crescente. Também notou-se que, com exceção da área de habitação, a maioria da economia não parece sofrer as consequências das elevações da taxa. Isto foi reforçado pela ausência de problemas financeiros.