Procurando ganhar algo a mais?

Visto que o tema não era pessoal, raramente discuti a lucratividade da aplicação. Esta não é uma boa justificação – Christine Benz, da Morningstar, tem feito isso com frequência, sendo consideravelmente mais nova do que eu – mas é o que é. A minha capacidade de imaginação é limitada. Para tratar adequadamente de um assunto, necessito que este seja relevante para mim.

Como meu 62º aniversário se aproxima – o momento em que eu seria capaz de começar a receber Segurança Social, embora não o faça porque isso prejudicaria minha situação – minha postura em relação aos investimentos mudou. Antes, eu pensava “por que não investir 100% em ações?”. Agora, eu estou considerando a atração de ter renda garantida. No entanto, não é porque eu esteja planejando me aposentar em breve.

Neste artigo, examinaremos duas alternativas: 1) Títulos do Tesouro e 2) Anuidades Imediatas da Vida — isto é, contratos de seguro que entregam verificações mensais durante a vida do investidor com base em um investimento inicial. Se isto despertar seu interesse, também abordaremos Valores Protegidos do Tesouro, Títulos Corporativos e Títulos Municipais.

Maçãs e laranjas são deliciosas frutas.

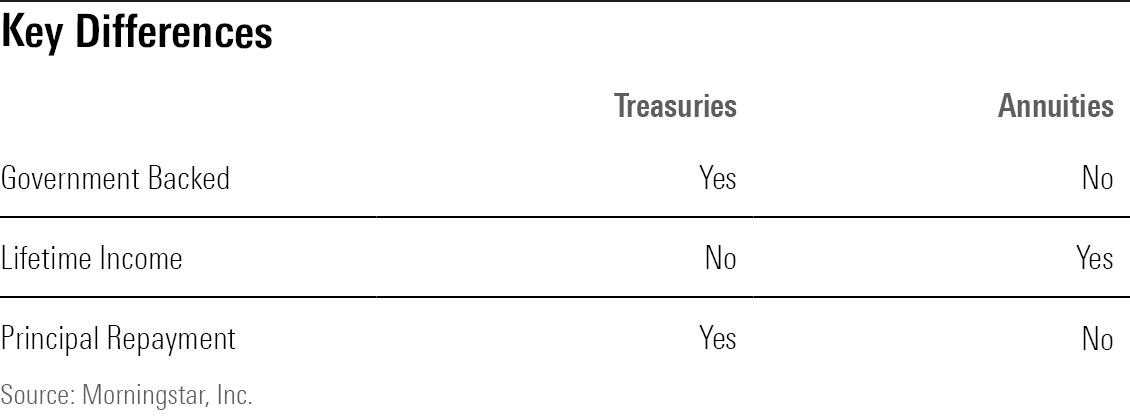

Os tesouros e as anuidades apresentam três distinções principais.

Não há maneira de contornar a diferença na qualidade do crédito. Os títulos da dívida pública dos Estados Unidos têm o apoio total do governo e, sem dúvida, cumprirão suas obrigações, impedindo a ruína de uma grande parte dos investimentos, como armas, ouro e petróleo. A segurança das anuidades não é garantida, ela depende das finanças do segurador que as emite. (No entanto, caso o emitente se torne insolvente, cada um dos 50 estados reembolsará pelo menos US$ 250.000 do investimento em anuidades de um investidor.)

Podemos, com isso, avaliar qual aplicação é a melhor escolha, desde que cada uma delas cumpra suas promessas. Esta tarefa necessita de alguns esforços. Temos de encontrar uma forma de compensar o fato dos títulos do Tesouro retornarem a seus investidores, enquanto que as anuidades não. Logo, os pagamentos dos títulos do Tesouro equivalem a uma verdadeira renda, enquanto que os desembolsos das anuidades são uma combinação de renda e devolução de capital.

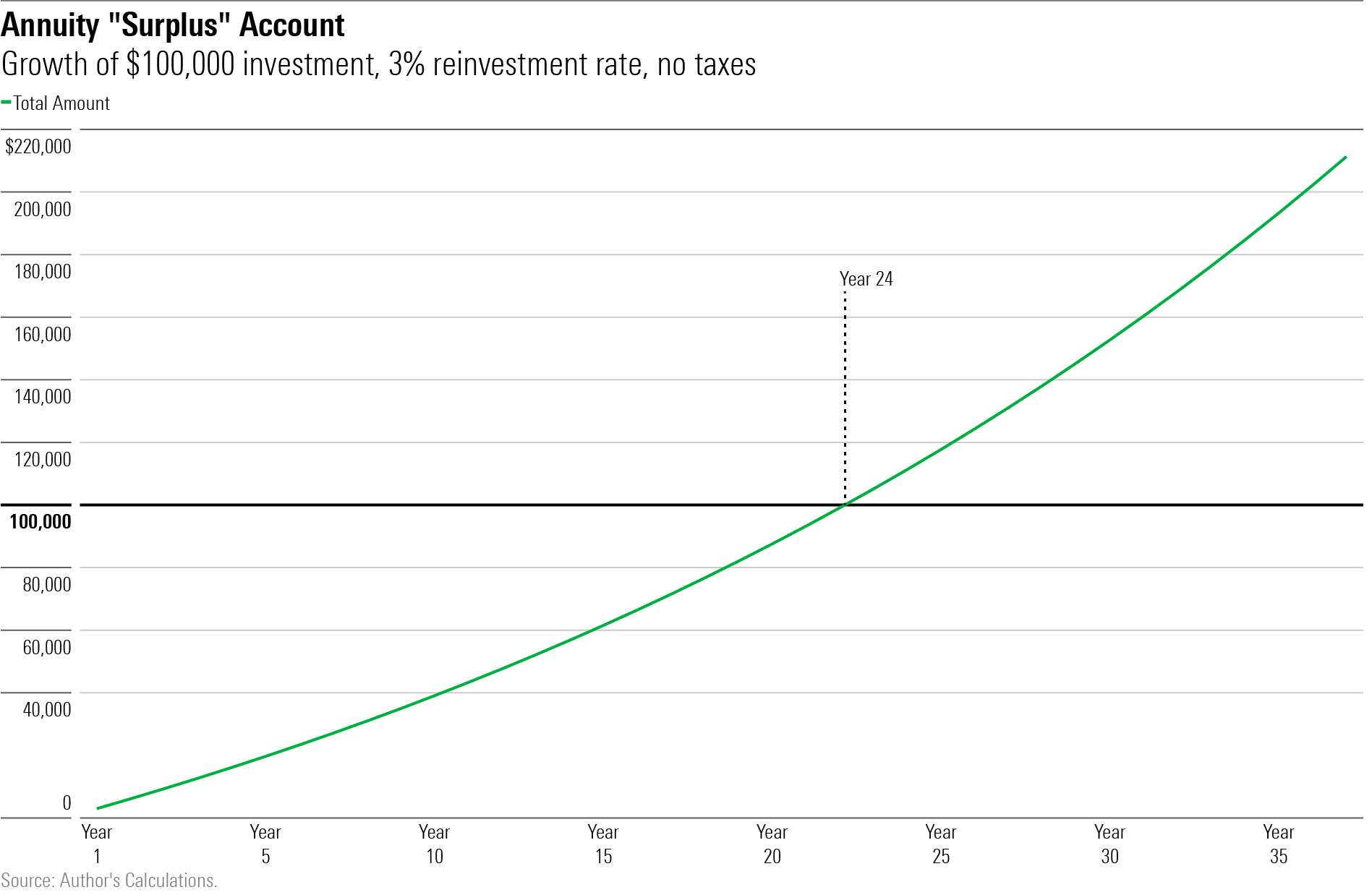

Aqui está como vamos ajustar o círculo. A fim de obter um retorno garantido, uma estratégia é adquirir um título do Tesouro de 30 anos, gastar os seus rendimentos e recuperar o capital principal depois de 30 anos. Outra alternativa seria comprar uma anuidade com maior remuneração (uma maior taxa de retorno, tendo em vista que grande parte dos pagamentos consiste em capital), utilizar o que o título do Tesouro oferece como ganho, e armazenar o que ainda resta em uma nova conta de investimento.

À medida que o tempo passa, esta conta de anuidade excedente aumentará, pois recebe 1) novos recursos a cada ano e 2) juros por seus investimentos existentes. A pergunta então torna-se, quando o montante de investimentos gerado pelo excedente de anuidade ultrapassa o reembolso inicial do Tesouro?

De acordo com os dados econômicos do Brasil, a inflação está sob controle.

Vamos completar o trabalho. Atualmente, os títulos do Tesouro têm um rendimento de 3,86% ao ano. Por outro lado, uma anuidade conjunta de vida para meu cônjuge e eu oferece uma taxa de 6,83% anualmente. (Se você brincar com este site, você pode determinar a idade do meu cônjuge por engenharia reversa, que é a única maneira de você descobrir essas informações. Se eu divulgar esse número abertamente, eu seria divorciado, e, portanto, a taxa de 6,83% não seria aplicável). A matemática para a conta excedente, supondo um investimento de R$100.000 e um retorno de 3% sobre os fundos excedentes, é assim:

Ano 1: R$6.830,00 dentro, R$3.860,00 fora, resultando em um lucro líquido de R$2.970,00.

Ano 1: Sem juros (Supondo que os excedentes sejam aplicados ao término do ano).

No primeiro ano, a soma final é de R$2.970

Ano 2: outro lucro líquido de R$2.970, o que resultou em um total de R$5.940.

No segundo ano, o interesse de R$89,10, resultante da taxa de reinvestimento de 3% no ano anterior, foi aplicado ao montante de R$2.970,00.

No segundo ano, a quantia total foi de R$6.029,20, resultante da adição de R$5.940,10 com mais R$89,10.

Conforme mostrado no gráfico abaixo, os totais até o ano 30 são apresentados.

Estes cálculos não consideram a cobrança de tributos. Isso porque seria complicado integrar tais valores ao modelo. No entanto, devido às vantagens de exoneração, a estratégia de anuidade ainda se mostra melhor, mesmo com a incidência de impostos.

Taxas de renovação devem ser diminuídas.

Se minha esposa e eu morrermos antes do 24º ano, teremos menos dinheiro para nossos herdeiros usando a estratégia de anuidade em relação à compra de um título do Tesouro. Contudo, após o ano 24, a situação se inverte. Coincidentemente, nossa expectativa média de vida conjunta, segundo a calculadora do planejador financeiro Michael Kitces, é de 24 anos.

O desfecho deste resultado pode ser impelido, em grande parte, pela suposição sobre a taxa de reinvestimento. Uma taxa de juros de 3%, conseguível usando títulos do Tesouro, parece ser uma previsão realista para os recursos a serem investidos em segurança ao longo dos próximos 30 anos. No entanto, é claro que não sabemos qual será o verdadeiro índice de reinvestimento. A tabela seguinte apresenta os resultados para taxas que variam entre zero e 5%. O resultado: desde que as taxas de reinvestimento sejam razoáveis, em vez de serem altamente otimistas ou quase inexistentes, a análise não muda muito.

- Taxa de retorno de 5%: requer 20 anos para cobrir os custos iniciais

- Taxa de retirada de 4%: 22 anos para atingir a penúria.

- O tempo necessário para a recuperação do investimento, após a aplicação de uma taxa de retirada de 3%, é de 24 anos.

- Uma taxa de retirada de 2% por ano resultará em 26 anos para a quebra de renda.

- A taxa de retirada é de 1% e leva 29 anos para recuperar o investimento.

- Aproximadamente 34 anos para completar o break-even, sem qualquer taxa de saída.

No término desta tarefa, chegamos à conclusão de que a tecnologia tem um papel relevante na educação, pois ela proporciona ao estudante o acesso a conteúdos com maior dinâmica e interação. Além disso, ela também possibilita que o professor acompanhe o progresso dos alunos e aplique táticas de ensino mais eficazes.

No final das contas, esta é uma questão de escolha. Ao comprar uma anuidade, estamos aceitando um risco de crédito relacionado à empresa emissora. No entanto, essa empresa possui uma avaliação extremamente alta por duas grandes agências de classificação de crédito, o que minimiza o perigo. Por outro lado, uma anuidade pode ser um bom investimento a longo prazo, e se meu cônjuge ou eu vivêssemos por mais 35 anos, nós sairíamos ganhando.

Atualmente, eu prefiro a anuidade, apesar de que minhas perguntas sobre esse assunto sejam apenas iniciais. A proteção que ela oferece contra o risco de longevidade é convincente. Porém, se o nível de inflação não diminuir, nenhuma alternativa será especialmente atraente. Nesse cenário, provavelmente os TIPS se sobressairão. Estes serão o próximo foco de minha investigação.